En nuestra revista En Defensa del Marxismo online quincenal, volvemos a salir en una edición semanal especial, esta vez dedicada a China. Tres artículos (Pablo Heller, Pablo Giachello y Luis Brunetto) desarrollaran diversos aspectos de una caracterización del Estado chino y de su repercusión en la situación política internacional. Con esto pretendemos abrir públicamente el debate sobre este importante tema teórico y político, que hoy en día discute toda la izquierda marxista a nivel internacional.

Una comprensión de la situación mundial de las últimas décadas —y del lugar de China en ese escenario— sólo es posible si se parte de un eje cardinal claro: el imperialismo ha pretendido superar su crisis y decadencia histórica intentando una plena colonización económica y financiera de los ex Estados obreros. En ese desarrollo, una tesis clave del Partido ObreroNOTA Altamira, Jorge: Tesis programnáticas para la IV Internacional (ver: https://po.org.ar/programa/tesis-programaticas-cuarta-int/) -según la cual el proceso restauracionista, a pesar de haber ampliado el radio de explotación del capital internacional y de haber recrudecido la competencia al interior de la clase obrera mundial, lejos de dar una salida a la crisis histórica del capitalismo, tendía a agudizarla— ha sido plenamente verificada.

Es que con el desembarco masivo de los capitales imperialistas en China, en busca de explotar el bajísimo precio de la fuerza de trabajo, el gigante asiático se transformó, en apenas un par de décadas, en la gran factoría del mundo. Así, inundó el mercado mundial y colaboró a la desindustrialización de EE.UU. y al alza de su déficit comercial. Reforzó, de esta manera, la tendencia del imperialismo norteamericano a su declinación histórica y del capital a su propio colapso. Este escenario, tomado de conjunto, es lo que explica la ofensiva arancelaria de Trump; las guerras y masacres en Europa, Medio Oriente y África, perpetradas directa o indirectamente por los Estados imperialistas para hacerse de nuevos mercados o para condicionar a sus adversarios; la tendencia de fondo de las principales potencias a armarse para una nueva conflagración mundial; y la redoblada ofensiva capitalista contra la clase obrera y las masas.

Sin embargo, esta caracterización necesita integrar en un análisis único y actualizado el nuevo lugar ocupado por China.

Es claro que la tutela y el control del partido ‘comunista’ del proceso de restauración del capitalismo en la República Popular es una característica ineludible del fenómeno chino. Sosteniendo en manos del Estado resortes económico-sociales fundamentales conquistados por la revolución de 1949, la burocracia dirigente evitó que el gigante asiático sea colonizado y desmembrado por las potencias imperialistas. Esto, a pesar de haber transformado a China en una extraordinaria plataforma de desembarco del capital extranjero.

En ese proceso, la burocracia dio curso al resurgimiento de una burguesía nacional autóctona, nacida del seno del propio Partido Comunista o sectores afines y de la repatriación de una burguesía china en la diáspora. Asimismo, el Estado se valió del desembarco del capital imperialista para absorber extensamente un desarrollo industrial y tecnológico de punta. Es así que China, protagonizando un fenómeno completamente inédito, ha pasado de ser un país atrasado y dependiente a transformarse, en pocas décadas, en un actor protagónico e insoslayable del capitalismo mundial.

Este trabajo está dedicado al análisis histórico del fenómeno chino y, fundamentalmente, a tratar de ubicar el lugar concreto alcanzado por China en el escenario internacional, signado por un mayor recrudecimiento de la crisis capitalista y los choques entre potencias.

I. Restauración y acople, sujeto y Estado

1) La reforma y la apertura

El proceso de restauración capitalista que llevó a China a transformarse en la segunda economía del mundo y en el principal país exportador de manufacturas, convirtiéndose en una amenaza para el imperialismo yanqui, se distingue especialmente del proceso ruso por desenvolverse bajo la tutela de la burocracia del propio Partido Comunista. De la mano de Deng Xiaoping, hacia fines de los 70, la burocracia china dio inicio al proceso denominado “la Reforma y la Apertura”, disolviendo las comunas populares, dando lugar a las Empresas de Pueblo y Ciudad (EPC), estableciendo las Zonas Económicas Especiales (ZEE), reformando la lógica de funcionamiento de las Empresas Estatales (EPE) y dando lugar al surgimiento de las empresas mixtas (joint venture), que facilitaron la inversión extranjera directa. En todo este proceso, el Estado conservó resortes clave, como la banca, la energía, el transporte ferroviario y aéreo o las telecomunicaciones, que le permitieron, hasta el día de hoy, tutelar el proceso restauracionista. Como parte de toda esta orientación, el gobierno de Deng Xiaoping firmó con Gran Bretaña y Portugal la devolución de Hong Kong y Macao a China, en 1984 y 1987 respectivamente, bajo el principio “un país, dos sistemas”.

Con la disolución de las comunas populares, nacidas del fracasado Gran Salto Adelante, el Estado chino impulsó el pasaje a un Sistema de Responsabilidad Familiar. Este, le otorgaba a los campesinos el derecho del uso temporal de una parcela de tierra, que se mantuvo como una propiedad colectiva, a cambio de entregar una cuota fija al Estado y quedarse con los excedentes producidos para venderlos en el mercado. Con la disolución de las comunas y la mecanización parcial de la agricultura, millones de campesinos quedaron subempleados. Las EPC ofrecieron empleo no agrícola en el campo, evitando una explosiva migración a las ciudades. De 1978 a 2003, se pasó de 28 millones de personas contratadas por las EPC a 176 millones.Ver Arrighi, Giovani: Adam Smith en Pekín, Orígenes y fundamentos del siglo XXI. Las Empresas Estatales (EPE) surgidas de la revolución de 1949 — que eran propiedad del Estado central o local, no tenían fines de lucro ni autonomía, producían en función de las metas establecidas por los planes quinquenales como parte del sistema planificado, eran la base de la industrialización pesada y ofrecían empleo “de por vida” (sistema “danwei”, unidad de trabajo), con vivienda, salud y educación incluidas — también sufrieron un cambio drástico. Con la reforma de Deng se autoriza a algunas EPE a quedarse con parte de las ganancias, obtienen mayor autonomía operativa, y en 1988 la Ley de empresas reconoce a las Empresas Estatales como entidades comerciales legales. Con la ayuda de una nueva Ley de Sociedades que entró en vigor en 1994, las EPE se transformaron en la forma jurídica de la corporación. Formalmente capitalistas y muchas cotizadas en bolsa, comienzan a asociarse con inversores privados o extranjeros (como joint ventures), pero controladas por el Estado o por el Partido Comunista. Los obreros de las EPE son despojados de su seguridad laboral vitalicia.Ver Ruskola, Teemu: “La formación de la clase obrera china”. En New Left Review 151 ene-feb 2025

Las ZEE en Shenzhen, Zhuhai, Shantou, Xiamen, –cercanas a Hong Kong y Taiwán para facilitar el comercio y la inversión– otorgaron incentivos especiales a empresas extranjeras en materia laboral, fiscal y aduanera. A principios de los 80, el régimen habilitó la constitución de empresas mixtas a cambio de la transferencia de tecnología (know-how), patentes y procesos industriales. Juega un papel clave en este proceso la burguesía china en la diáspora (Taiwán, Hong Kong, Singapur, Malasia, etc).Ver Arrighi, Giovani: Adam Smith en Pekín, Orígenes y fundamentos del siglo XXI. En simultáneo empiezan las primeras inversiones norteamericanas en manufacturas. Para 1984 se abren 14 ciudades costeras adicionales a la inversión extranjera directa, permitiendo la participación minoritaria o mayoritaria de capital extranjero. En esta etapa se comienza a formar una proto-burguesía nacional, compuesta por empresarios rurales enriquecidos a través de las EPC, antiguos burócratas o sus familiares reconvertidos en empresarios, y comerciantes y gestores de las empresas mixtas. El impasse en el que entró la “reforma” luego de la masacre de Tiananmen de 1989, se desbloqueó con el “viaje al Sur” de Deng a principios de 1992, relanzando la liberalización económica en todo el país y consagrando el “socialismo de mercado”. A través de una mayor apertura del gigante asiático al capital extranjero y privado y ofreciendo una gigantesca fuerza de trabajo a muy bajo precio –que se destacaba por contar con una alta calidad en materia de salud, educación y capacidad de autogestión en comparación con el proletariado de otras partes del mundo– se dio lugar a un fenomenal salto de las inversiones norteamericanas en manufactura. Ya con el ingreso de China a la Organización Mundial del Comercio en 2001, y el consecuente reforzamiento de la seguridad jurídica para las inversiones, explota la inversión extranjera directa manufacturera de EE.UU. y otras potencias. Empresas como Apple, por ejemplo, externalizan su cadena productiva casi por completo a China (Foxconn).

En toda esa dinámica, el Estado nunca renunció a la planificación del desarrollo económico mediante planes quinquenales. Mantuvo su capacidad de direccionar los recursos públicos, subvenciones, inversiones en infraestructura y educación. El mantenimiento de ciertos resortes en manos del Estado —con un sistema financiero relativamente más cerrado al capital especulativo, un control estricto del tipo de cambio y controles de capital que impidieron una fuga masiva de divisas— le permitió a China pilotear la crisis de los Tigres Asiáticos de 1997, aunque no sin sufrir una caída de las exportaciones y la consecuente pérdida de puestos de trabajo. Las empresas públicas estatales (EPE) se concentraron en los sectores estratégicos —energía, telecomunicaciones, defensa, infraestructura— y constituyeron la base de la burguesía burocrática china: funcionan con criterios de eficiencia, pero reciben subsidios, protección estatal y prioridad en licitaciones. El Estado reforzó, naturalmente, su regimentación sobre la clase obrera, con controles migratorios internos (sistema hukou) que limitaban el movimiento de campesinos hacia las ciudades, permitiendo un control político sobre la formación del proletariado industrial. En definitiva, si el gran capital internacional fue la palanca para el desarrollo y el crecimiento de China, fue el Estado chino —sosteniendo en sus manos algunos de los resortes fundamentales conquistados por la revolución de 1949— el punto de apoyo decisivo que garantizó ese crecimiento y evitó, al mismo tiempo, la colonización del gigante asiático por parte del imperialismo.

2) De “la fiebre del offshoring” a la crisis del acople

El ingreso de China a la OMC da lugar a la “fiebre del offshoring”, es decir, al traslado masivo de la producción de las empresas norteamericanas y de otras potencias a China, en busca de explotar la mano de obra barata china – para de esa manera lograr un aumento de la tasa de beneficio empresarial– y un control del proceso inflacionario en EE.UU. e incluso una deflación en determinados rubros, como ropa, calzado, electrodomésticos y electrónica. En este proceso, las cadenas de suministro globalizadas se integran con epicentro en China. Si en la década del 80 la inversión extranjera directa (IED) en China, de procedencia norteamericana, totalizó los 1.200 millones de dólares,Ver: CRS Report, U.S. Department of State (1999) https://usinfo.org/usia/usinfo.state.gov/regional/ea/uschina/crs1299.htm ya para la década del 90 la IED ascendió a los 17 mil millones.Ídem. Tras la crisis de 2008 se refuerza la tendencia a la deslocalización de las empresas norteamericanas hacia Asia con eje en China. Es así que, en la década del 2000, la IED yanqui en China alcanzó los 54 mil millones de dólares,Ver: BEA – U.S. Direct Investment Position in China (https://www.bea.gov/itable/) y StatInvestor (https://www.bea.gov/itable/)en la del 2010 llegó a 107 mil millonesVer: StatInvestor (https://www.bea.gov/itable/) y BEA (https://www.bea.gov/itable/)y, sólo de 2020 a 2023, llega a los 106 mil millones,Ver: BEA (2020–2022) y China Briefing 2023 (https://www.china-briefing.com/news/decoding-chinas-h1-2024-foreign-direct-investment-fdi-performance/) equiparando en tan solo cuatro años lo de toda la década previa.

La contrapartida de este proceso —que no se limitó a China, sino que abarcó también a países como México, India, Vietnam, entre otros— fue, por un lado, un pronunciado avance en la desindustrialización de Estados Unidos, con profundas consecuencias sociales y regionales. Por otro, el déficit comercial estadounidense creció de forma sostenida: en 2015 alcanzó los 500 mil millones de dólares, de los cuales el 73 % correspondía al intercambio con China. Paralelamente, el Estado norteamericano, necesitado de financiar déficits fiscales crónicos, incrementó su endeudamiento público. Este proceso atrajo capitales del exterior, lo que contribuyó a la apreciación del dólar y, con ello, al agravamiento del desequilibrio comercial. El principal comprador de bonos del Tesoro estadounidense fue, justamente, China, que llegó a acumular 1,3 billones de dólares en activos norteamericanos en 2013. Al reinvertir sus reservas internacionales en bonos del Tesoro, China canalizó una porción del excedente generado por su proletariado hacia el capital imperialista, contribuyendo a financiar el déficit estructural del Estado norteamericano y a sostener el valor internacional del dólar. Fue la crisis estructural generada por este mecanismo —déficit comercial persistente, endeudamiento creciente y pérdida de base industrial— la que explica tanto el “pivote hacia Asia” impulsado por Barack Obama en su segundo mandato, como el giro proteccionista y abiertamente confrontativo inaugurado por Donald Trump, y continuado —con matices— por Joe Biden. Como resultado de estas políticas (aranceles, restricciones tecnológicas, controles de inversión, etc.), el peso relativo de China en el déficit comercial de EE.UU. se redujo, aunque persiste un desequilibrio estructural. En 2024, el déficit comercial estadounidense en bienes ascendió a 917 mil millones de dólares, con China representando el 32 % del total. A su vez, China inició en 2018 un proceso de desprendimiento gradual de sus tenencias de bonos del Tesoro, reduciéndolas a menos de 800 mil millones de dólares en 2024. El recrudecimiento de la guerra comercial durante el segundo mandato de Trump se inscribe, en última instancia, en una tentativa de revertir la crisis estructural del Estado norteamericano: la pérdida de peso industrial, el desequilibrio externo y, más ampliamente, la declinación histórica del imperialismo yanqui.

Como se ve, la penetración imperialista en China, a la cual se aferró el capital y el Estado norteamericano como vía de escape a su propia crisis, se ha transformado en un factor de agravamiento de esa crisis. El lugar ocupado por China en el comercio internacional ha terminado potenciado todas las contradicciones capitalistas, empezando por la crisis de sobreproducción de mercancías.

3) El sujeto social y el Estado

Es en este proceso donde surge una burguesía nacional china. A principios de los 90, empresas estatales pequeñas y medianas fueron privatizadas bajo el lema "retener lo grande y soltar lo pequeño", lo que permitió que dirigentes del PCCh o sus familias adquieran activos estatales a precios simbólicos, consolidando una oligarquía económica con origen burocrático. Así, surge una burguesía nacional con vínculos estrechos con el PCCh, que domina sectores como la manufactura ligera, bienes de consumo, comercio interior y logística, construcción, etc. En 2002 se permite formalmente que empresarios privados ingresen al PCCh, bajo la política de Jiang Zemin de "las Tres Representaciones", que establece que el partido debe representar no solo a los trabajadores y campesinos, sino también a "las fuerzas productivas avanzadas", es decir, a la burguesía nacional. Así, el PCCh incorpora expresamente en sus filas y en su programa los intereses del capital. Los intereses de la burocracia estatal se entrelazan con los de la gran burguesía nativa, incluidos especialmente los llamados "capitalistas rojos", es decir, la burocracia estatal reconvertida en clase capitalista. En la reforma constitucional de 2004, bajo el liderazgo de Hu Jintao, el PCCh impulsa dos cambios trascendentales que representan un punto de inflexión en el progreso de la restauración capitalista: incorpora la teoría de “las Tres Representaciones” en el Preámbulo de la Constitución y consagra, en el artículo 13 de la Constitución, la inviolabilidad de la propiedad privada y el derecho a herencia y su protección por parte del Estado. Aunque es cierto que en el propio artículo 13 el Estado se reserva el derecho a “expropiar o requisar bienes privados para su uso, y proporcionar una compensación”, es necesario reiterar e insistir con que el Estado defiende, ahora ya explícitamente, los intereses de una burguesía nacional. Es decir, las eventuales expropiaciones se realizarían en función de los intereses de un Estado burgués, incluso indemnizando o resarciendo a los eventuales expropiados. En 2007 la Ley de Derechos Reales detalla los tipos de propiedad reconocidos y transmisibles, incluyendo las herencias y, en 2020, se promulga el nuevo Código Civil de China, que unifica la legislación civil y otorga pleno estatuto legal a la herencia de activos empresariales privados. Así, los hijos de un empresario privado chino pueden heredar plenamente su patrimonio. Los 20 años transcurrido desde la reforma constitucional de Hu no han pasado en vano: mientras en 2004 la revista Forbes registraba un único multimillonario chino,Ver: Forbes “The lone billionaire from mainland China.” https://acortar.link/oMaUb3en 2024 la misma revista contabiliza 473 multimillonarios chinos.Ver. Forbes “The 10 Richest Chinese Billionaires 2024” https://acortar.link/E31Dxx

La burguesía nacional china, que surge del propio proceso de liberalización dirigido por el PCCh, se mantiene —una parte de ella— plenamente integrada al Estado, a través de su asimilación al Partido Comunista y a la Asamblea Popular Nacional (APN). Son los casos, a modo de ejemplo, de Lei Jun, fundador y CEO de Xiaomi; Wang Chuanfu, CEO de la automotriz BYD; Dong Mingzhu, presidenta de Gree Electric. Todos ellos son actualmente diputados de la APN y miembros del PCCh. Se estima que entre el 10 y el 20% de los diputados de la APN son empresarios. Como desarrollamos más arriba, esta imbricación entre el Estado-partido y la burguesía china emergente del proceso restauracionista no sólo se dio en los hechos, ha sido también respaldada por el establecimiento de toda una legislación, incluso a nivel constitucional. Otro sector de la burguesía se mantiene relativamente al margen, subordinada al Estado y, en muchas ocasiones, en choques y tensiones con él.Ver: “Xi Jinping’s grip on Chinese enterprise gets uncomfortably tight” en The Economist 26/11/23 https://acortar.link/dWhGkYEsto ha tenido un salto con la llegada de Xi Jiping, que ha avanzado en la constitución de un régimen bonapartista represivo, no sólo contra la clase obrera sino también contra distintos empresarios, bloqueando sus compras externas u obligándolos a vender activos para cortar con la fuga de capitales, como lo hizo contra Wanda Group en 2016. En otros casos, avanzando directamente en arrestos de empresarios y nacionalizando grupos. En 2020 tuvo lugar un importante choque con Jack Ma (Alibaba), el empresario chino más rico del mundo de aquel entonces, que llegó a la tapa de Forbes y que estuvo desaparecido temporalmente tras criticar las regulaciones financieras del Estado luego de que éste cancelara la salida a bolsa de Ant Group. En su conjunto, el desarrollo de la burguesía china ha estado condicionado y mediado por el aparato del PCCh, que integra y coopta a una parte de ella, y regula —e incluso reprime— a sus elementos más autónomos.

Este proceso conduce a la conclusión de que el Estado chino está muy lejos de poder ser caracterizado como un “Estado obrero burocratizado”. La orientación social general del Estado chino —en tanto defiende relaciones sociales de producción basadas en la explotación del trabajo asalariado por el capital e integra en su propio seno a una fracción de la propia burguesía— es capitalista. Esto, con independencia de los choques y roces que el propio Estado pueda tener con sectores de la burguesía nacional o extranjera. Lo que tenemos, en realidad, es un “capitalismo de Estado bajo control burocrático”, que lejos de ser el garante de “un socialismo con características chinas” —según la fórmula que el propio Deng Xiaoping aplicó al régimen social surgido de la “Reforma y la Apertura”— impulsa más bien “un capitalismo con características chinas”. En China se ha consolidado un nacionalismo burgués, pero que a diferencia de las experiencias nacionalistas de los países dependientes, que surgen en oposición a regímenes liberales y sometidos al imperialismo, el nacionalismo burgués del PCCh emerge de la degeneración del Estado obrero nacido de la revolución de 1949, aunque reservando para el Estado resortes estratégicos para evitar una colonización imperialista. Es esta peculiaridad, sumada a la potencia que ofrece un país con la extensión de China y con su magnitud demográfica, lo que explica su crecimiento exponencial. Con esa orientación de clase definida, el Estado chino pugna por un puesto dirigente en la jerarquía del capitalismo internacional, entrando en colisión con el imperialismo yanqui y desempeñando, cada vez más, un papel opresivo frente a otros países.

II. Alcances y límites de China en el cuadro mundial

1) PIB, productividad del trabajo y apropiación de plusvalía

Uno de los datos más impactantes del proceso restauracionista en China ha sido su extraordinario crecimiento económico, colocándose como la segunda economía del mundo, sólo por detrás de EE.UU. Según las estimaciones del FMI,Ver: https://www.imf.org/external/datamapper/NGDPD@WEO/OEMDC/ADVEC/WEOWORLD China pasó de tener apenas un 2 % del PIB mundial en 2000 a cerca del 17 % en 2024, mientras que EE.UU., en el mismo período, descendió desde más del 30 % al 26,8 % y Japón sufrió un desplome desde un 17 % al 4,2 %. Alemania, Francia, Italia y Reino Unido pasaron de cuotas más altas a rangos de entre 2 % y 5 % para 2024. Incluso, si ajustamos la participación de cada uno de estos países por paridad de poder adquisitivo (PPP), un método utilizado por el propio FMI para comparar el poder de compra real entre países, eliminando las distorsiones causadas por los tipos de cambio y los distintos niveles de precios, China ocupa en 2024 el primer puesto, representando el 19,4 % del PIB mundial, contra el 14,8 % de Estados Unidos, que se ubica en el segundo lugar. En las proyecciones del FMI hasta 2029, esa distancia se agranda. Sin embargo, China pasa a un lugar completamente relegado si se compara su PBI per cápita, sea en términos nominales o por PPP, con Estados Unidos y el resto de las potencias imperialistas.

Pero si la magnitud de una economía juega un papel importante para determinar su lugar en el capitalismo internacional, más importante aún es comparar la productividad del trabajo entre las distintas potencias capitalistas. En el siguiente cuadro se evidencia muy claramente la distancia que China aún mantiene con las principales potencias:

Productividad laboral (PIB constante de 2021 en dólares internacionales a PPP) en 2025.

De todas formas, es importante destacar que la productividad del trabajo en China ha crecido exponencialmente en las últimas dos décadas, acortando la distancia con las potencias imperialistas, que han tenido una tasa de crecimiento muchísimo menor. Sucede que la explotación de la fuerza de trabajo china por los grandes capitales occidentales durante las últimas décadas, a través del offshoring, fue la vía por la cual el Estado chino absorbió el desarrollo tecnológico y productivo alcanzado por el capital imperialista. El extraordinario desarrollo de las fuerzas productivas, mediante el cual el Estado chino logró un gran crecimiento de la productividad del trabajo, se hizo al costo de una extraordinaria transferencia de plusvalía generada por el proletariado chino a los capitales extranjeros.

Asimismo, es necesario tener en cuenta que los niveles de productividad laboral cambian sustancialmente si sólo contemplamos la productividad existente en la franja costera del este y el sureste de China — es decir, en las regiones de Guangdong, Jiangsu, Zhejiang y Shanghai, donde se concentra un alto desarrollo tecnológico e industrial. Una medición de la productividad del trabajo en esa región específica acortaría significativamente la distancia con las potencias del G7. Incluso puede superarla. Por ejemplo, en la misma estadística de la ILOSTAT, la productividad del trabajo en Macao (China) asciende a 92 dólares. De conjunto, esta situación da cuenta de la existencia de un desarrollo desigual en el gigante asiático, con sectores de gran concentración de desarrollo tecnológico e industrial, sectores urbanos de menor productividad laboral y sectores agrarios de baja productividad. Hay que tener en cuenta que recién en 2011 la población urbana en China superó a la población rural. Aún hoy, el 33% de la población china sigue siendo rural, y su actividad está vinculada a la agricultura o la ganadería.

La baja productividad laboral que aún persiste en el gigante asiático, medido globalmente, ha sido un elemento sobre el cual se han apoyado distintos teóricos marxistas para descartar que China sea un receptor neto de plusvalía. Sin embargo, en un estudio empírico recienteIşıkaran, Güney y Mokre, Patrick: “Value Transfers and Value Capture in Price-Value Deviations Empirical Value Analysis of International Exchange” (Ver: https://thenextrecession.wordpress.com/wp-content/uploads/2025/06/ahe2025-mokre-1.pdf) —citado y destacado por el propio Michael Roberts-,Roberts, Michael: “AHE 2025: imperialismo, China y financiarización” Michael Roberts blog 25/06/25 (Ver: https://thenextrecession.wordpress.com/2025/06/25/ahe-2025-imperialism-china-and-financialisation/) Işıkara y Mokre cuantifican el intercambio desigual mundial sobre la base de la teoría del valor-trabajo. Utilizan la base de datos EXIOBASE, que registra cómo se produce y comercia cada mercancía en decenas de países y sectores. A partir de allí, calculan los valores de las mercancías (en términos de trabajo incorporado), los transforman en precios de producción (en base a la tasa media de ganancia) y los comparan con los precios reales de mercado. La diferencia permite estimar si un país capta valor o cede valor. De este modo, reconstruyen un mapa global de transferencias netas de plusvalía. El estudio demuestra que, entre 1995 y 2020, China se convirtió en uno de los principales receptores netos de valor a escala internacional, colocándose sólo por debajo de Japón y EE.UU. — aunque superando al mandamás del norte en determinados períodos. Señalan que el desarrollo tecnológico chino y el consiguiente aumento de su productividad laboral han sido factores clave para esa dinámica. En definitiva, el trabajo de Işıkara y Mokre desmiente parcialmente las afirmaciones del propio Roberts, quien junto con Carchedi habían realizado su propia investigación empírica, que los llevó a sostener que “China obtuvo poca o ninguna plusvalía de su comercio con el resto de los países en desarrollo”.Roberts, Michael y Carchedi, Guglielmo: “The Economics of Modern Imperialism” 2021. (Ver: https://www.researchgate.net/publication/357210363_The_Economics_of_Modern_Imperialism) Como puede verse, existen posiciones abiertamente contradictorias en el seno del marxismo respecto al lugar que ocupa China en la estructura global de transferencia de valor.

2) La puja tecnológica

El lanzamiento del programa “Made in China 2025” (MIC25) en 2015, de parte de Xi Jiping, ha sido un esfuerzo muy claro en hacer progresar el desarrollo tecnológico e industrial de China y, con ello, incrementar la productividad laboral. Representó el lanzamiento de una política industrial integral para convertir a China en un líder mundial en manufactura avanzada para 2025, reduciendo la dependencia del país de la tecnología extranjera, impulsando la innovación nacional y fortaleciendo la competitividad global y la competencia en industrias estratégicas. El MIC25 se centró en el desarrollo de diez industrias estratégicas, entre ellas, las tecnologías de la información de última generación, la aviación, el ferrocarril, los vehículos, las tecnologías médicas avanzadas y la maquinaria agrícola, entre otras. Aunque en 2018 el MIC25 desapareció del discurso oficial de los funcionarios chinos, a raíz de la ofensiva del gobierno de Trump, los objetivos centrales del plan se han mantenido bajo envolturas o iniciativas alternativas, con el objetivo de incentivar la localización y brindar apoyo estatal a las industrias prioritarias.

En un riguroso documento, peticionado especialmente por la Cámara de Comercio de Estados Unidos, Rhodium Group analiza los resultados del MIC25 en cuatro de las categorías principales del plan: la dependencia de las importaciones de China, la dependencia de las empresas extranjeras, la competitividad global y el liderazgo tecnológico.

Dependencia de las importaciones de China

Dependencia de China de las empresas extranjeras

Convertirse en líder tecnológico

Lograr competitividad global

Equipos avanzados de tránsito ferroviario.

FUERTE

FUERTE

FUERTE

FUERTE

Equipos de energía eléctrica.

FUERTE

FUERTE

FUERTE

FUERTE

Equipo agrícola.

FUERTE

FUERTE

MEZCLADO

MEZCLADO

Equipos de ingeniería marina y buques de alta tecnología.

MEZCLADO

MEZCLADO

MEZCLADO

FUERTE

Tecnología de la información de nueva generación.

MEZCLADO

MEZCLADO

MEZCLADO

MEZCLADO

Vehículos de ahorro energético y nuevas energías.

MEZCLADO

MEZCLADO

MEZCLADO

MEZCLADO

Máquinas herramientas CNC y robots de alta gama.

MEZCLADO

MEZCLADO

MEZCLADO

DÉBIL

Nuevos materiales.

N/A

DÉBIL

DÉBIL

MEZCLADO

Equipo aeroespacial.

DÉBIL

DÉBIL

DÉBIL

MEZCLADO

Biomedicina y dispositivos médicos de alto rendimiento.

Como se puede observar en el gráfico, China ha logrado un sólido desempeño en todas las dimensiones en sectores como equipos avanzados de tránsito ferroviario y equipos de energía eléctrica. La red ferroviaria de alta velocidad abarca 47.000 km, superando ampliamente los 11.000 km de extensión de la red europea, y se prevé que alcance unos 60.000 km para 2030. A su vez, China está avanzando rápidamente hacia la autosuficiencia energética, en dirección a transformarse en el primer “electroestado” del mundo. De esta manera, China redujo sustancialmente su dependencia de las importaciones de petróleo y carbón, algo que le ofrece un respaldo estratégico frente a la guerra comercial y las tensiones con Estados Unidos.Nassos Stylianou, Jana Tauschinski y Edward White: “How Xi sparked China’s electricity revolution” Financial Times 12/5/25https://www.ft.com/content/f86782fa-9f2e-448a-b710-29e787dc9831En estos casos, no solo ha reducido su dependencia de empresas extranjeras, sino que incluso ha superado —en algunos segmentos— el nivel tecnológico de sus competidores. China lidera en equipos de telecomunicaciones, donde la mayor proporción de empresas extranjeras (44%) informan enfrentarse a competidores chinos que pueden producir productos iguales o superiores a precios comparables o inferiores, según un informe de la Cámara de Comercio de la Unión Europea en China de 2025.Joe Leahy, Nian Liu y Ryan McMorrow “Las lecciones del dominio de China en el sector manufacturero” Financial Times 28/5/25 https://www.ft.com/content/724431ad-26db-4f6d-acab-ccb3cad11daa

El primer aspecto de los resultados que arroja el estudio realizado por Rhodium Group es que China ha logrado reducir considerablemente su dependencia de las importaciones. Lo hizo sobre la base de presionar a las empresas extranjeras para que localicen la producción y la investigación de alta tecnología, como condición para el acceso al propio mercado chino, y adquiriendo empresas extranjeras para facilitar la transferencia de tecnología a gran escala. Esta estrategia ha tenido éxito en sectores como los chips de memoria y algunos dispositivos y equipos médicos. Pero el impulso del Estado chino para desplazar a las firmas extranjeras del mercado interno ha producido, también, contradicciones internas. La presión para que las empresas recurran exclusivamente a insumos nacionales ha derivado, en muchos casos, en el fortalecimiento de proveedores poco competitivos, con productos apenas funcionales, lo que podría terminar afectando la calidad e innovación del aparato productivo. En el sector del software industrial, por ejemplo, la exigencia de abandonar los programas extranjeros ha suscitado críticas en torno a la precariedad de las alternativas locales. Lo mismo ocurre en el terreno de los semiconductores: muchas firmas, forzadas a utilizar chips nacionales, los relegan a funciones secundarias mientras preservan los de origen extranjero para tareas críticas, en un esquema que ilustra los límites del reemplazo forzado. Aunque en algunas áreas clave ha caído la dependencia de las importaciones, con respecto a hace diez años atrás, las empresas extranjeras han mantenido sus tecnologías más avanzadas fuera de China. A su vez, la modernización de la industria china ha incrementado, en algunos casos, su demanda de productos importados altamente especializados. En el marco de la guerra comercial, no está claro si las multinacionales extranjeras seguirán aportando a la superación de estas carencias.

El segundo aspecto que arroja el estudio es que, en los sectores estratégicos definidos por el Estado chino, las empresas nacionales más nuevas avanzaron rápidamente, arrebatando cuota de mercado a corporaciones extranjeras ya consolidadas. Este avance fue sostenido por una combinación de restricciones severas a la inversión foránea y un respaldo estatal activo que canalizó recursos hacia sectores clave como los servicios industriales en la nube, la industria de vehículos y componentes de nuevas energías, y la producción de equipos para generación eléctrica. A su vez, las empresas chinas irrumpieron con fuerza en mercados donde hasta hace poco las multinacionales extranjeras ejercían un dominio casi absoluto, como el LiDAR (una tecnología de teledetección que utiliza luz láser para medir distancias y crear modelos 3D de alta precisión de objetos y terrenos), los sensores automotrices o los sistemas de freno para trenes de alta velocidad. Sin embargo, este proceso de sustitución tecnológica dista de estar completo: China continúa dependiendo en gran medida del aprovisionamiento externo en ramas de alta complejidad tecnológica como los medicamentos biomédicos, las máquinas herramienta de precisión, la aviación comercial y, especialmente, los semiconductores de última generación.

El tercer punto abordado por el estudio de Rhodium Group, muestra que las empresas chinas han logrado posicionarse con fuerza en numerosos sectores de baja y media tecnología, compitiendo a escala global principalmente por su ventaja en costos. Pero también lo ha logrado en ciertas áreas de alta tecnología, alcanzado niveles de competitividad internacional, destacándose en ramas como los equipos de comunicación e información, las tecnologías limpias, los vehículos eléctricos e inteligentes, la maquinaria agrícola, la industria naval, los drones y los trenes de alta velocidad. Estos avances se vieron potenciados cuando confluyeron uno o más de tres elementos clave: una alta inversión de capital, una demanda interna significativa —a menudo apuntalada por políticas estatales— y la presencia de mercados en formación sin actores dominantes a nivel global. Allí, las empresas chinas pudieron expandirse con mayor rapidez, reduciendo su dependencia de proveedores extranjeros. Sin embargo, en la mayoría de los sectores incluidos en el plan "Made in China 2025", las compañías chinas aún se encuentran rezagadas en relación con sus rivales internacionales, tanto en términos de ingresos globales como de cuota de mercado y dominio tecnológico. Incluso en segmentos donde han alcanzado una considerable autosuficiencia —como las antenas para vehículos o los sistemas de telemática— esta independencia no se ha traducido necesariamente en una competitividad global consolidada.

Finalmente, en materia de liderazgo tecnológico, las empresas chinas han acortado de forma acelerada la distancia que las separaba de sus competidoras extranjeras, con varios sectores clave que ya exhiben niveles de paridad tecnológica e incluso indicios de liderazgo. El crecimiento de su participación en el sistema global de patentes es una muestra clara de ese salto, con avances particularmente significativos en industrias como los vehículos eléctricos, los nuevos materiales, la electrónica de precisión y la robótica, donde China logró incrementos de más de cuatro puntos porcentuales en su cuota de registros internacionales. El desarrollo en investigación básica también ha sido vertiginoso: entre 2015 y 2023, la presencia china en las principales publicaciones científicas del mundo creció en promedio 18 puntos porcentuales, lo que marca una ofensiva deliberada sobre un terreno históricamente hegemonizado por las potencias imperialistas. Sin embargo, este avance generalizado no ha eliminado las brechas estructurales. En buena parte de los sectores incluidos en el plan "Made in China 2025", las firmas nacionales aún no alcanzan la frontera tecnológica. De hecho, el 62 % de las empresas extranjeras encuestadas estiman que sus pares chinas podrían igualarlas recién dentro de un horizonte de cinco a diez años. El caso más emblemático de esa distancia es el de los semiconductores de última generación, donde la industria china continúa relegada frente a los grandes monopolios del sector.

El estudio alerta sobre “la creciente opacidad en torno a las capacidades tecnológicas de China, impulsada por imperativos de seguridad nacional, dificulta la evaluación completa de su posición y trayectoria futura”. Y apunta que “el liderazgo de China en inteligencia artificial —un área que originalmente no formaba parte del MIC25, pero que ahora está preparada para transformar los ecosistemas globales de manufactura e innovación— tiene el potencial de reducir las barreras a la innovación manufacturera y propiciar avances futuros”.

A modo de síntesis, se puede decir que el plan Made in China 2025 ha sido clave en el salto industrial del gigante asiático, empujando avances significativos en sectores estratégicos. A su vez, ha comenzado a dar vuelta la ecuación en algunas áreas: cada vez más países dependen de su capacidad productiva, incluso en rubros de punta como los autos eléctricos, la energía solar y las telecomunicaciones. Sin embargo, persisten puntos de dependencia en insumos de alta tecnología y equipamiento especializado del exterior, que ocupan un lugar estratégico en la puja tecnológica internacional (como lo son los semiconductores). Pero los avances que China ha logrado en campos como la inteligencia artificial son un factor de potenciación de su desarrollo tecnológico e industrial. En definitiva, el MIC25 ha jugado un papel importante en el crecimiento de la productividad del trabajo en China en la última década. Apuntemos, de pasada, que el impulso del MIC25 por parte del Estado Chino ha sido un factor de agravamiento de su deuda pública, la que ha dado un salto considerable con el estallido de la burbuja inmobiliaria y el crecimiento de la deuda de los gobiernos locales.

3) Exportación de capitales, desarrollo y guerra comercial

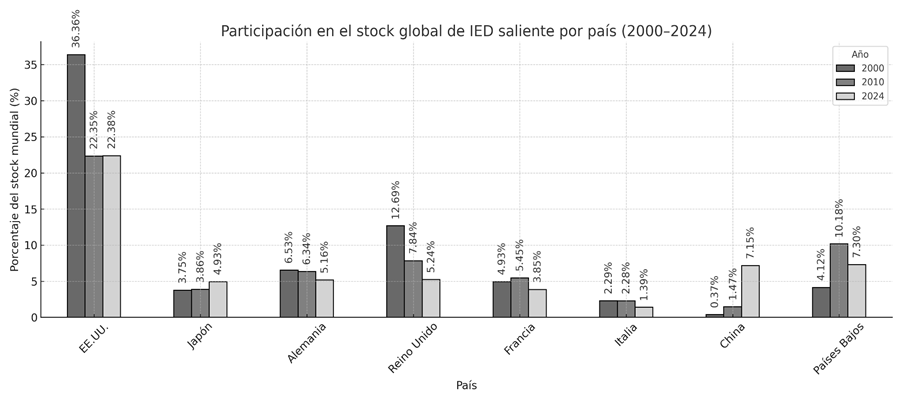

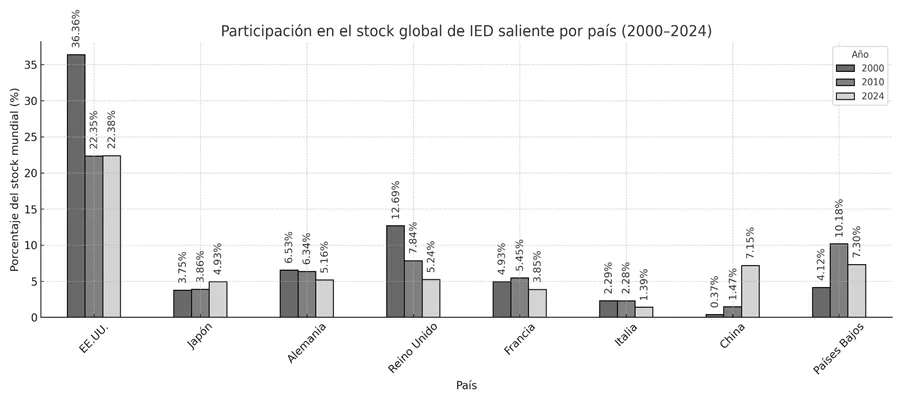

Otro de los datos distintivos del crecimiento de China ha sido el enorme crecimiento de las empresas chinas en el stock global de inversión extranjera directa (IED) saliente. Aunque es claro que la participación de las empresas de un país en la IED no resulta el elemento determinante para la caracterización del lugar que ocupa un país en la jerarquía del capitalismo internacional —ya que incluso hasta existen casos de exportación de capitales desde países semicoloniales hacia países imperialistas, aunque naturalmente son casos relativamente marginales— es necesario integrar la IED a una caracterización de conjunto. Como se verifica en el siguiente gráfico, China ha pasado de contar con una IED saliente completamente marginal a principios de siglo a ser el tercer país con mayor IED saliente en 2024, sólo por detrás de EE.UU. y Países Bajos. La participación de China en la IED no solo se destaca por su tendencia ascendente, que contrasta con la tendencia decreciente de las potencias imperialistas clásicas con la excepción de Japón, sino también por su crecimiento exponencial.

Por otra parte, es necesario recordar que la IED entrante en China, que en 2024 representó el 7,17% del stock globalÍdem. (un porcentaje muy parecido a la IED saliente), ha sido utilizada por el Estado chino, como ya desarrollamos más arriba, para absorber y apropiarse del desarrollo tecnológico e industrial de las potencias más avanzadas. Hay que tener en cuenta también que el principal país receptor de IED del mundo es el mismísimo Estados Unidos, que participa en un 30,57% del stock global de IED entrante.Ídem. A su vez, importa analizar los destinos de la IED saliente de China. Según datos del China Global Investment Tracker (CGIT),American Enterprise Institute “$2.5 Trillion: 20 Years of China’s Global Investment and Construction”, ver: https://goo.su/X7idnaque a diferencia del Ministerio de Comercio Chino (MOFCOM) sigue el destino efectivo de las inversiones chinas tras pasar por intermediarios como Hong Kong, desde 2005 a 2024 el principal destino fue Estados Unidos, seguido por Australia, Gran Bretaña, Brasil y Canadá. El informe constata, de todas formas, que la llegada de IED china a EE.UU. ha caído sustancialmente desde 2018, con el comienzo de la guerra comercial iniciada por Trump.

La IED de China, tanto entrante como saliente, mantiene una imbricación profunda con las plazas financieras de Hong Kong, Shanghai y Shenzhen. Hong Kong concentra entre el 50 % y el 60 % de la IED saliente de China, ya que allí rige el derecho basado en el “common law” británico, que ofrece seguridad jurídica, contratos internacionales estandarizados, menores impuestos corporativos y facilidad para mover divisas libremente, a diferencia del sistema continental chino. Es decir, China se ha valido del legado colonial que representa la autonomía jurídica de Hong Kong para proyectar su exportaciones de capitales. Por su parte, la bolsa de Shanghai atrae IED en finanzas, comercio internacional, automotriz, química y tecnología avanzada, mientras que Shenzhen, como capital tecnológica, atrae IED en tecnología, manufactura electrónica, telecomunicaciones e innovación (con sedes de empresas como Huawei, Tencent y BYD). Ambas plazas también fortalecen la IED saliente, ya que funcionan como centros de financiamiento para que empresas chinas obtengan capital (mediante acciones, bonos o créditos) y realicen inversiones en el exterior. Además, sus mercados de capitales permiten estructurar grandes operaciones de fusiones y adquisiciones. Cabe destacar que la bolsa de Shanghai es la tercera más capitalizada del mundo, después de NYSE y Nasdaq, mientras que Shenzhen y Hong Kong ocupan el octavo y décimo puesto, respectivamente. No obstante, las dos principales bolsas estadounidenses (NYSE y Nasdaq) dominan el mercado global con una capitalización combinada de alrededor de 62 billones de dólares (cerca del 40 % del total mundial), frente a los 16,3 billones de las bolsas chinas (Shanghai, Shenzhen y Hong Kong).

Según el mismo informe de CGIT, alrededor del 42% de la totalidad de la IED saliente de China, sea en materia de inversiones o en construcción de infraestructura, responde a la Iniciativa de la Franja y la Ruta (BRI, por sus siglas en inglés). Esa Iniciativa representa un ambicioso proyecto de desarrollo global lanzado por China en 2013, orientado a fortalecer su integración económica internacional mediante la construcción de infraestructura y el financiamiento de inversiones en más de 150 países. Inspirada en las antiguas rutas comerciales de la Seda, la BRI se compone de la “Franja Económica de la Ruta de la Seda”, que conecta China con Asia Central y Europa por tierra, y la “Ruta Marítima de la Seda del Siglo XXI”, que enlaza puertos del Sudeste Asiático, África, Europa y también América Latina y el Caribe. Con la Iniciativa, China creó grandes corredores logísticos que le permiten importar materias primas que el gigante asiático necesita para la fabricación de productos manufacturados, para luego exportar esas manufacturas por esos mismos corredores hacia el mercado mundial. Es decir, con la BRI, China logró asegurarse recursos estratégicos, mercados y corredores logísticos, que le permitieron extender los tentáculos para el abastecimiento de sus cadenas de suministro. Pero a su vez, con la BRI, China expandió sus inversiones y su política crediticia, lo que le permitió extender su influencia geopolítica, asegurándose apoyos institucionales y diplomáticos. Daniel Runde, un exfuncionario de la USAID (Agencia de los Estados Unidos para el Desarrollo Internacional), declaró en el Congreso nortemaericano en 2024: “Desde la identificación del proyecto hasta la firma, el inicio y la finalización, China es mucho más rápida y económica que Estados Unidos en prácticamente todas las etapas”.“China, Estados Unidos y una lucha global por el poder y la influencia” Financial Times 16/09/24 https://www.ft.com/content/78f303a9-15dd-497b-a2b5-f6926492f71e

Con el desarrollo de la Iniciativa de la Franja y la Ruta, China se transformó en 2020 en el principal socio comercial de los países del Sudeste Asíatico, desplazando a EE.UU. y Japón. En Asia Central, China desplazó a Rusia como socio principal en Kazajistán, Kirguistán y Turkmenistán. China se transformó en 2009 en el principal socio comercial del continente negro, desplazando a EEUU. Desde aquel entonces expandió su influencia en África más allá del petróleo y la minería, con infraestructura ferroviaria, energética y digital. En América Latina, pasó a ser el principal socio comercial del Cono Sur. En Medio Oriente, China pasó en 2019 a ser el primer socio de Arabia Saudita y en 2020 de Irán y Emiratos Árabes Unidos. Desde 2016 a 2024 fue el principal socio comercial de Alemania, aunque ahora China ha pasado a segundo lugar, detrás de Estados Unidos. Finalmente ha tenido también una expansión en los Balcanes con ferrocarriles y puertos estratégicos (Serbia, Hungría, Grecia). El Instituto Lowy de Australia calcula que ya son 128 países, de los 190 que hay en el mundo, los que comercian actualmente más con China que con Estados Unidos. Vea cómo China supera a Estados Unidos como principal socio comercial del mundo: https://merchantmachine.co.uk/china-vs-us/, citado por “China, Estados Unidos y una lucha global por el poder y la influencia” Financial Times 16/09/24.

Todo este entramado comercial montado por China durante todos estos años le ha dado una espalda mucho más sólida para hacer frente a la renovada ofensiva arancelaria de Trump durante su segundo mandato, a diferencia de la posición más vulnerable que tenía al comienzo de la guerra comercial. Es que a pesar de que las exportaciones chinas a Estados Unidos cayeron en mayo de 2025 un 43% interanual, según cifras publicadas por la oficina del censo de Estados Unidos, lo que equivale a bienes por el valor de 15 mil millones de dólares, las exportaciones totales de China aumentaron, en el mismo período, un 4,8% según datos oficiales chinos. Sucede que la caída del comercio con EE.UU. fue compensada por un aumento del 15% de los envíos de China al bloque comercial de la Asociación de Naciones del Sudeste Asiático (ASEAN) y un aumento del 12% a la UE.“China redirige sus exportaciones a través del sudeste asiático para eludir los aranceles de Trump” en Financial Times 6/7/25 (Ver: https://www.ft.com/content/d3941234-2eeb-476c-9a8c-249a35c8b7fa)Al parecer, las empresas chinas están enviando volúmenes cada vez mayores de bienes a Estados Unidos a través del sudeste asiático en un intento de evadir los aranceles de Trump. Justamente, el acuerdo comercial de Estados Unidos con Vietnam, que incluye un impuesto del 40 por ciento sobre los bienes que se transbordan a través del país, es una medida que apunta a las reexportaciones chinas a los EE.UU.. En cambio, las exportaciones a Europa no parecerían ser para la reexportación sino para el consumo europeo.

A su vez, para evaluar la capacidad de cada potencia para afrontar la guerra comercial, es necesario considerar que China continúa siendo el segundo mayor tenedor extranjero de deuda pública estadounidense. Una venta masiva de los activos norteamericanos en su poder ejercería una presión alcista sobre las tasas de interés de los bonos del Tesoro, encareciendo el financiamiento del Estado norteamericano. Sin embargo, esta maniobra también tendría un costo significativo para la propia China, que sufriría una desvalorización de sus propios activos, afectando el rendimiento de sus reservas internacionales. Por ello, más que un arma de uso inmediato, esta tenencia funciona, por el momento, como un elemento de disuasión mutua.

La guerra comercial, sin embargo, sí ha impactado en la actividad industrial de China. Es que los aranceles, junto a la debilidad del consumo interno chino y la crisis inmobiliaria, han llevado a una contracción de la actividad industrial. La industria de vehículos eléctricos —que con un fuerte apalancamiento estatal ocupó el lugar vacante que dejó la burbuja inmobiliaria luego de la crisis de Evergrande, transformándose en un nuevo motor de la economía china— atraviesa ahora una gigantesca crisis de sobreproducción, que está repercutiendo en una caída significativa de la tasa de beneficio del sector y en un gran crecimiento de la deuda corporativa. El índice chino de gestión de compras (PMI, por sus siglas en inglés) de abril, mayo y junio se ha colocado por debajo de los 50 puntos, que es el límite que separa la expansión de la contracción.“La industria manufacturera de China sumó tres meses de caída y evidencia el desgaste del modelo impuesto por Xi Jinping” Infobae 30/06/25 (Ver: https://www.infobae.com/america/mundo/2025/06/30/la-industria-manufacturera-de-china-sumo-tres-mes-de-caida-y-evidencia-el-desgaste-del-modelo-impuesto-por-xi-jinping/)La contracción industrial de China podría amplificarse si de la mano de la política arancelaria de Estados Unidos se consolida como tendencia una relocalización de las industrias de capital norteamericano. Sin embargo, este proceso no es tan sencillo. Los anuncios de Apple, por ejemplo, de trasladar el ensamble de Iphones de China a India, debe atravesar un proceso complejo. Apple utiliza una amplia red de socios y fábricas en China y una mano de obra calificada, su traslado a India significaría una inversión considerable que podría cuestionar su viabilidad. Por otra parte, China ha mostrado tener un arma muy eficiente en la guerra comercial: su dominio mundial de la producción (70 %) y refinado (90 %) de tierras raras, que son fundamentales para la fabricación de vehículos eléctricos, turbinas eólicas, teléfonos inteligentes, computadoras, equipos médicos, y, muy importante, sistemas de defensa. Recordemos que poco después de que Pekín anunciara nuevas restricciones a la exportación de minerales de tierras raras y los imanes especializados que estos producen, la industria automotriz mundial advirtió sobre una escasez que podría obligar al cierre de fábricas.“Los controles de tierras raras de China generan temores de escasez y cierres de automóviles” Financial Times 20/04/25 (Ver: https://www.ft.com/content/b8269eff-b60a-435f-8e85-43f9fa36f9c2)

4) Política crediticia, económica y financiera

De la mano de este crecimiento del comercio y las inversiones, China ha desarrollado una intensa política crediticia que lo ha colocado como el tercer mayor Estado acreedor del mundo,“Los activos externos netos de Japón alcanzan un récord, pero cede el puesto de principal acreedor mundial” Reuters 26/5/25 (Ver: https://www.reuters.com/markets/europe/japan-net-external-assets-hit-record-surrenders-worlds-top-creditor-spot-2025-05-27/?utm_source=chatgpt.com)solo por detrás de Alemania y Japón. A modo de ejemplo, entre 2000 y 2020, los organismos financieros estatales chinos prestaron 160 mil millones de dólares a los gobiernos africanos, y entre 2007 y 2020 la financiación china para infraestructura en África subsahariana fue 2,5 veces superior a la de todas las demás instituciones bilaterales en conjunto.“Los préstamos y las inversiones chinas en infraestructura han sido enormes” The Economist 20/05/22 (ver: https://www.economist.com/special-report/2022/05/20/chinese-loans-and-investment-in-infrastructure-have-been-huge)En 2020 los préstamos chinos representaron el 17% del total de la deuda pública en África subsahariana, según la Iniciativa de Investigación China-África de la Universidad Johns Hopkins en Washington, D.C. Esta cifra superó a la de todos los demás acreedores oficiales bilaterales combinados, aunque fue inferior a la del Banco Mundial (19%) o los tenedores de bonos comerciales (30%).Ídem. En un primer período la mayor parte de los préstamos chinos iban a proyectos de infraestructura, que buscaban reforzar la capacidad de explotar los recursos naturales de los países receptores. Esto que vale para África también vale para Asia y América Latina.

En una serie de artículos, Eric Toussaint ha explicado detalladamente la política crediticia de la República Popular.Hernández, Mario (compilador): China vs. EEUU, Editorial Metrópolis, capítulos “Preguntas y respuestas sobre China” I, II, III y IV de Eric Toussaint.Allí, señala que China presta fondos por medio de sus bancos públicos (China Development Bank y China Eximbank), por intermedio de su Banco Central (People´s Bank of China) y de los principales bancos comerciales del Estado (Industrial and Commercial Bank of China, Bank of China y China Construction Bank). A su vez, señala que los tipos de interés de los préstamos chinos no tienen nada que envidiarle a los del FMI o el Banco Mundial. Y que incluso, una parte de esos préstamos son con un tipo de interés variable y siguen la evolución de los tipos de interés de los bancos de las potencias imperialistas. Algunos de los factores que vuelven a los préstamos chinos más atractivos es que no están atados a condicionalidades impuestas —como sucede con los préstamos del FMI o el Banco Mundial—, que se pueden complementar con otros prestamistas, y que en general van acompañados de un período de gracia de 5 a 7 años. Asimismo, los plazos de ejecución de los proyectos financiados por China son muchos más cortos que los financiados por el Banco Mundial o el Club de París. Como contrapartida a los créditos otorgados, China busca el apoyo de los países beneficiados en el ámbito de las relaciones internacionales. Ha logrado, por ejemplo, que ningún país africano, con excepción de Esuatini, reconozca la independencia de Taiwán.

Pero China realiza también créditos de urgencia, como acreedor de última instancia. Esos créditos fueron a países participantes de la iniciativa de la Franja y la Ruta que tenían niveles elevados de deuda sin pagar ante bancos y empresas chinas. De hecho, antes de la iniciativa BRI los préstamos de rescate solo representaban el 5% del total de los créditos chinos, pero para 2021 ya representaban 58,4%. La deuda total de los prestatarios a China, sin contar los intereses, es al menos 1,1 billones de dólares. Dentro de estos créditos de emergencia se encuentran los swaps, como el que Argentina mantiene con China. Incluso, Argentina utilizó yuanes (renminbi) para cancelar deuda con el FMI en julio de 2023. Esto fue posible porque el renminbi es una de las cinco monedas —junto al dólar, el euro, la libra esterlina y el yen japonés— aceptadas por el FMI para pagar reembolsos. En la crisis de 2007-2008 la Reserva Federal norteamericana permitió que el Banco Central Europeo utilizase un swap para hacerse de fondos y salir al rescate de los bancos europeos en crisis. China se comporta como el resto de los acreedores de última instancia, imponiendo cláusulas de confidencialidad.

La enorme deuda que los prestatarios mantienen con China es un arma de doble filo para el gigante asiático. Sucede que se trata de una deuda con países con graves problemas de liquidez o directamente insolventes, lo que naturalmente pasa a transformarse en un problema de la propia China. Pero es evidente que para China es una apuesta a futuro, ya que la insolvencia de los prestatarios es la llave de China para su potencial progreso, en materia de injerencia y dominación, en los países morosos. China se ha quedado con la concesión de un gigantesco puerto en Sri Lanka, Hambantota, por 99 años, por la incapacidad de pago del gobierno esrilanqués; y existen amenazas también de que se quede con el puerto de Mombasa de Kenia. Sin embargo, vale aclarar, quién impuso las “reformas estructurales” a Sri Lanka y Kenia, que han desatado importantes rebeliones populares en los últimos años, no fue China sino el FMI y el Banco Mundial. Y aunque China integra el FMI y es el tercer país en cantidad de votos (6,5%), se encuentra muy por detrás de EEUU (16,5%), que tiene derecho a veto y le imprime su orientación al organismo.

Con el Corredor Económico China-Pakistán (CPEC), que representa una inversión de 62 mil millones de dólares y está inscripto como parte del desarrollo de la BRI, China se ha asegurado un aliado clave en Asia del Sur. Allí China compite con India, con quien tiene disputas territoriales no resueltas (Himalaya, Aksai Chin, Arunachal Pradesh), por la influencia regional. Fundamentalmente, el CPEC le ofrece a China la posibilidad de conectar el oeste del país (Xinjiang) con el puerto de Gwadar en Pakistán, permitiéndole una salida estratégica al Mar Arábigo y reducir su dependencia del estrecho de Malaca para sus importaciones de petróleo de Medio Oriente y África. El puerto de Gwadar se encuentra dentro de Baluchistán, la provincia más pobre de Pakistán, donde grupos separatistas “han librado durante mucho tiempo una rebelión armada contra el Estado y han atacado repetidamente al personal y las instalaciones chinas, acusándolos de beneficiarse de los vastos recursos naturales de la provincia”.“Pakistán renueva su compromiso con China ante la sombra de Trump sobre el alto el fuego en India” en Aljazeera 22/05/25 (Ver: https://www.aljazeera.com/news/2025/5/22/pakistan-recommits-to-china-bond-amid-trump-shadow-over-india-ceasefire)También existe el Corredor Económico China-Laos, lo que ha llevado a que alrededor del 50 % de la deuda externa de Laos sea con China. Por esta vía, China logró hacerse de gran parte de las represas hidroeléctricas de Laos y empresas chinas tienen concesiones de largo plazo sobre las principales fuentes de energía del país. También existe acaparamientos de tierras por parte de empresas chinas en las provincias rurales de Laos, desplazando a comunidades campesinas. Los productos agrícolas de Laos (caucho, banana, caña de azúcar) importados por China se hacen mediante contratos abusivos, y los cultivos muchas veces son gestionados directamente por empresas chinas.

Esta política crediticia, incluidos los SWAP, se inscribe en la tentativa de China de poner en marcha su propia moneda de circulación internacional, tal cual lo dejó sentado el PCCh en los planes quinquenales 13° (2016-2020) y 14° (2021-2025). En 2015, el Banco Popular de China lanzó el Sistema de Pagos Interbancarios Transfronterizos (CIPS, por sus siglas en inglés) para facilitar las transacciones internacionales denominadas en yuanes y reducir la dependencia de SWIFT. Ese mismo año, el gobierno chino lanzó el Banco Asiático de Inversión en Infraestructura (AIIB) y, el año anterior, junto a los BRICS, había impulsado la creación del Nuevo Banco de Desarrollo (NDB). Aunque el AIIB se presenta como una institución multilateral, el gobierno chino lo utiliza para otorgarle una mayor gravitación al yuan en el comercio internacional, utilizándolo como un impulso a la Iniciativa de la Franja y la Ruta. El NDB, por su parte, se presenta como una alternativa al FMI y el Banco Mundial, con el objetivo declarado de ofrecer financiamiento en condiciones más favorables y sin imposiciones “neoliberales”. Sin embargo, sus operaciones no rompen con la lógica de endeudamiento externo ni con las exigencias de rentabilidad. Aunque los miembros fundadores tienen cuotas de capital iguales, China ejerce una influencia predominante por su peso económico, por albergar la sede en Shanghái y por ser un sostén financiero central. Esto le permite a China usar el NDB como instrumento para fortalecer sus alianzas dentro del BRICS y ampliar su influencia financiera. Sea como fuere, el BRICS está atravesado por contradicciones severas. India, por ejemplo, mantiene numerosos litigios fronterizos con China e integra una alianza militar hostil al gigante asiático, el QUAD. A su vez, los BRICS han sido incapaces de posicionarse en favor de Rusia en la guerra contra Ucrania, aunque hayan tomado posiciones cautelosas. Los BRICS han puesto en evidencias sus limitaciones para emerger como una alternativa al G7 o al FMI y dar lugar a un mundo “multipolar”.

Aunque el yuan ha avanzado en su inserción como moneda regional de comercio en Asia y en la BRI, sólo el 3,3 % de los pagos del comercio internacional se ejecutan con la moneda china y el 2,3 % de las reservas globales están en renminbi. Es decir, el renminbi está muy lejos de amenazar la hegemonía del dólar, por la profundidad y liquidez de los mercados financieros estadounidenses, el dominio geopolítico y militar de EE.UU. y el uso del dólar en commodities estratégicos (petróleo, gas, metales). Pesa para la proyección del yuan el hecho de que no sea completamente convertible en el mercado de capitales, en contraste con lo que sucede con el dólar, el euro o el yen japonés. Sucede que el Banco Popular de China (PBoC) mantiene un férreo control sobre movimientos de capital, para evitar salidas masivas que desestabilicen su sistema financiero y evitar la volatilidad del tipo de cambio. Para mantener competitividad exportadora, China necesita un yuan relativamente débil (barato), haciendo que sus productos sean más baratos en dólares, euros u otras monedas, favoreciendo su superávit comercial y el crecimiento de su economía orientada a las exportaciones. Pero para internacionalizar su moneda y proyectarla como moneda global de reserva, necesita un yuan estable y fuerte, con baja volatilidad y convertibilidad plena, lo que generaría la confianza para usarlo como reserva de valor, unidad de cuenta y medio de pago internacional.

5) Desarrollo militar y papel opresivo

Es necesario ver el desarrollo militar de China en comparación con Estados Unidos y las otras potencias imperialistas. Sin lugar a dudas Estados Unidos conserva una hegemonía indiscutida a escala global. Su presupuesto de defensa supera los 800.000 millones de dólares anuales, lo que representa más del 35 % del gasto militar mundial. En términos de capacidad armamentística, posee más de 5.200 ojivas nucleares (1.770 desplegadas), la flota aérea más avanzada del planeta, una armada con 11 portaaviones de propulsión nuclear, y supremacía en dominios emergentes como el espacial y el cibernético. Cuenta con una red de más de 750 bases militares en 80 países, asegurándose una proyección de fuerza planetaria. Además, Estados Unidos lidera múltiples alianzas estratégicas: la OTAN, con la que mantiene bajo su liderazgo a las potencias europeas, a pesar de las tensiones crecientes en torno al rumbo a seguir en la guerra ruso-ucraniana; el AUKUS con Reino Unido y Australia para el Indo-Pacífico; y el QUAD junto a Japón, India y Australia como cerco contra China. También cuenta con acuerdos bilaterales con Corea del Sur, Japón y Filipinas, entre otros. A esto es necesario sumarle una vasta experiencia operacional acumulada en conflictos recientes, lo que le otorga una capacidad expedicionaria y de mando conjunto sin parangón.

China —a pesar de haber protagonizado un ascenso militar meteórico en las últimas décadas, en paralelo a su desarrollo económico— sigue ubicándose por detrás de Estados Unidos. Su gasto militar supera los 220.000 millones de dólares nominales y, medido en paridad de poder adquisitivo (PPP), se estima en torno a los 600 mil y los 700 mil millones de dólares. Se trata del segundo mayor gasto militar del mundo, tanto en dólares nominales como en capacidad real de compra, solo por debajo del de EE.UU. El gigante asiático ha modernizado sus fuerzas armadas con especial foco en misiles hipersónicos, defensa antiaérea, guerra electrónica, inteligencia artificial y poder naval: ya cuenta con la armada más numerosa del mundo en número de buques. Pero el Ejército Popular de Liberación (EPL) —que se ha perfeccionado en profesionalización, entrenamiento y doctrina— sólo posee una base en el extranjero (Yibuti), aunque muchos de los puertos que ha construido a lo largo y ancho de todo el mundo son señalados como potenciales puertos o bases militares. El EPL carece de experiencia en combate moderno y no cuenta con la capacidad logística para sostener operaciones prolongadas fuera de su entorno inmediato. Además, China se encuentra cercada geopolíticamente por alianzas hostiles como el AUKUS y el QUAD. En el plano nuclear, China posee unas 500 ojivas (en rápida expansión), aunque muy por detrás de EE.UU. y Rusia. Por eso, aunque muchos analistas la ubican como la segunda potencia militar mundial, como país individual, otros relativizan esa clasificación dependiendo del criterio. En poder nuclear, alcance global y experiencia bélica, China sigue en un estadio inferior al de Rusia, pero la ha superado en capacidad industrial, tecnológica y proyección regional.

Pese a esos límites señalados, China ha dejado atrás a varias potencias imperialistas tradicionales. Su armada ha superado a la de Francia o el Reino Unido en número de buques; su industria bélica interna produce aviones, drones y sistemas de misiles con una autonomía creciente frente a la dependencia tecnológica occidental que aún pesa sobre otras potencias. En dominios emergentes como la guerra cibernética, la inteligencia artificial y la militarización espacial, compite de forma directa con EE.UU. y en muchos casos ha superado a Rusia. La experiencia militar reciente de Rusia, como en Siria o Ucrania, le otorga una ventaja en combate, pero ha evidenciado deficiencias tecnológicas y logísticas que contrastan con el crecimiento sostenido del complejo militar-industrial chino.

En su entorno inmediato, China despliega una política militar y territorial crecientemente opresiva. Ha ocupado y militarizado islas artificiales en el mar de la China Meridional —como las Spratly y las Paracel—, construyendo pistas de aterrizaje, radares y bases navales en arrecifes en disputa con Filipinas, Vietnam, Malasia y otros. Reivindica una vasta área marítima mediante la llamada “línea de los nueve puntos”, una delimitación unilateral que abarca cerca del 90 % del mar de la China Meridional, contraria al derecho internacional y rechazada por el Tribunal de La Haya en 2016. A su vez, refuerza vínculos desiguales con países como Camboya, Laos y Myanmar. A ello se suma la represión interna en regiones como Tíbet y Xinjiang, oprimiendo a las nacionalidades tibetanas y uigures. Este expansionismo, sostenido por una creciente capacidad militar, expresa el carácter cada vez más reaccionario del ascenso chino, no solo como potencia económica, sino como fuerza opresora de pueblos y naciones vecinas.

III. Polémicas y conclusiones preliminares

Un punto de partida fundamental es refutar la tesis que presenta a China como una potencia de carácter progresivo. Es necesario insistir en que el aperturismo de China, que la catapultó como potencia económica, fue funcional al apuntalamiento de la tasa de beneficio de la burguesía yanqui y a la reconstrucción de una burguesía nacional bajo el ala del Estado y el Partido Comunista chinos. Esto se hizo sobre la base de la destrucción de conquistas históricas de la clase obrera china, lo que se transformó en un ariete contra el proletariado mundial. La incorporación del proletariado chino a los mecanismos de explotación directa del capital imperialista agudizó la competencia entre trabajadores a escala internacional, abriendo paso a una ofensiva global del capital tendiente a incrementar la tasa de explotación de la fuerza de trabajo. Esta cuestión fundamental invalida toda tentativa de atribuirle al régimen chino —por más fricciones y choques que mantenga con el imperialismo yanqui— cualquier tipo de barniz progresivo, algo que está especialmente presente entre las fuerzas políticas del nacionalismo burgués latinoamericano.

Por otra parte, la tesis de que el proceso de restauración capitalista en China permanece inconcluso —sostenida por Claudio Katz o Michael Roberts-Roberts, Michael: “2023: valor, beneficio, tecnología y valor de nuevo” (Ver: https://braveneweurope.com/michael-roberts-historical-materialism-2023-value-profit-technology-and-value-again)conduce a equívocos que conviene esclarecer. Katz, en particular, encuentra en dicha caracterización la clave para “explicar las restricciones en la impronta imperial”Katz, Claudio: “China: Tan distante de imperialismo como del Sur Global” (Ver: ttps://katz.lahaine.org/china-tan-distante-de-imperialismo-como/)del Estado chino. Sin embargo, como desarrollamos en el capítulo I de este trabajo, la incorporación de la burguesía al Partido Comunista en 2002, junto con la consagración constitucional de la propiedad privada y el derecho a herencia en 2004, representó un punto de inflexión decisivo en el avance de la restauración. China ha asumido la forma de un capitalismo de Estado bajo control burocrático. Es cierto que el injerencismo chino se encuentra muy lejos del que ejercen potencias como Estados Unidos, Reino Unido o Francia. Pero las causas de la “gran cautela” que Katz atribuye a China en su política exterior no deben buscarse en una supuesta inconclusión del proceso restauracionista. Se trata, en realidad, de una estrategia orientada a establecer una dependencia económica progresiva, por la vía del comercio y del crédito, sobre los países del llamado “Sur Global”, con el objetivo de crear las condiciones para un intervencionismo ulterior de carácter más directo. Pues es evidente que el Estado chino es consciente de sus limitaciones para un injerencismo más audaz en determinadas áreas del globo, pero se anima a desenvolverse con un injerencismo opresor en los países que lo circundan, como Laos, Myanmar, Pakistán o Camboya.

Como hemos desarrollado a través de todo este trabajo, China se ha transformado en la segunda economía del mundo, en el principal país manufacturero y en el principal socio comercial global, en el tercer mayor exportador de capitales y el tercer mayor Estado acreedor, en un competidor de primer orden en la puja tecnológica, en una potencia militar y en un país opresor directo de los países que lo circundan. Sin embargo, al mismo tiempo, China sigue sin lograr su unidad nacional, siendo Taiwán un protectorado que funciona como un enclave del imperialismo yanqui; persiste aún una China con un enorme atraso económico y baja productividad; carece de una moneda de circulación internacional y tampoco cuenta con instituciones económicas-financieras, diplomáticas y alianzas militares que se encuentren a la altura de las dominadas por el imperialismo yanqui. El BRICS, por sus limitaciones y contradicciones internas, se encuentra muy lejos de ocupar ese lugar. Tomados todos estos elementos de conjunto, el lugar que ha alcanzado China en el status del capitalismo mundial, con sus alcances y límites, nos conduce a definir al gigante asiático como un “imperialismo en proceso de construcción”, rescatando la categorización de Au Loong Yu. Esta categorización tiene el mérito de captar en su dinámica el momento concreto en el que se encuentra China. Pues si se encuentra “en proceso de formación” significa que China aún no se ha consolidado como una potencia imperialista y que, para hacerlo, debe sortear obstáculos y límites muy concretos, algo que de ningún modo está dado o asegurado de antemano.

Es importante establecer, sin embargo, una delimitación con la posición de Au Loong Yu en torno a Taiwán. Su énfasis en torno a la necesidad de que la izquierda levante el planteo de la autodeterminación de Taiwán (ex Formosa), levantado por la III Internacional y por el propio PCCh antes de la revolución de 1949, es potencialmente peligroso. Au Loong Yu ha sostenido que “Nuestros principios no deberían verse comprometidos solo porque nuestra posición pueda ocasionalmente coincidir con la agenda estadounidense”.Au Loong-Yu: “¿Es China una potencia imperialista?” en Nueva Sociedad de febrero 2024,realizada por Federico Fuentes (ver: https://nuso.org/articulo/309-es-china-una-potencia-imperialista/). Pero no se trata de negar los derechos del pueblo taiwanés, sino de reconocer el rol que objetivamente hoy juega Taiwán como un peón del imperialismo norteamericano en su ofensiva contra China. El contexto y la dinámica del proceso mundial son elementos fundamentales a la hora de establecer una estrategia política revolucionaria. Au Loong Yu señala que “Lo que está agregando combustible a la tensión a través del Estrecho de Taiwán proviene menos de gestos diplomáticos como la visita de Pelosi a Taiwán que de la política fundamental de Pekín hacia Taiwán”.Au Loong Yu: “A Rightful Place for Taiwan on this Planet” en Internacional Viewpoint 14/11/22 (Ver: https://internationalviewpoint.org/spip.php?article7884)Pero la política de la República Popular hacia la isla es el resultado de una política sistemática de armamento de Taiwán por parte del imperialismo norteamericano, como parte de una estrategia integral de los yanquis de cercar a China a través de sus alianzas militares como el QUAD y el AUKUS. La guerra en Ucrania es un antecedente importante a tener en cuenta al momento de discutir Taiwán. El carácter reaccionario de la invasión de Rusia a Ucrania no nos puede hacer perder de vista que el Estado ucraniano actúa como un proxy de la OTAN y, desde esa comprensión, la posición revolucionaria es la del derrotismo revolucionario. Sin embargo, en nombre de la autodeterminación nacional de Ucrania, toda una parte de la izquierda se ha colocado en el campo de la “resistencia ucraniana”, alistándose en el bando de la OTAN.Giachello, Pablo: “La estrategia de la izquierda ante la guerra” en En Defensa del Marxismo agosto de 2022 (Ver: https://revistaedm.com/edm/59/la-estrategia-de-la-izquierda-ante-la-guerra/)Pues entonces, un lineamiento político revolucionario para la isla debe partir del hecho de que hoy Taiwán es, antes que nada, una semicolonia de Estados Unidos. Un planteo político que integre las aspiraciones del pueblo taiwanés debe estar precedido por el repudio al injerencismo y militarismo nortemaricano, el rechazo al militarismo chino, y debe tener como norte estratégico el planteo de la necesidad de luchar por una Federación de Repúblicas Socialistas del Este y Sudeste Asiático.

Negar que China es un país imperialista en formación o en construcción, amparándose en que solo puede ganarse el rango de imperialista si logra sobreponerse al imperialismo norteamericano, representa una confusión de categorías, pues significa poner un signo igual entre “imperialismo en formación” y “hegemón imperialista”. Este abordaje, en el extremo, conduce a desconocer la existencia de cualquier otra potencia imperialista que no sea Estados Unidos, quien sigue siendo la potencia hegemónica aunque atraviese un largo proceso de decadencia. De hecho, cuestionar el rol de China como un país imperialista en formación equivale a cuestionar la condición de potencias imperialistas de Alemania, Francia, Inglaterra, Japón o Italia. Pues, como ya lo hemos desarrollado más arriba, China ha superado en aspectos determinantes, aunque en otros no, a la mayoría de esos países. Lenin, en su libro El socialismo y la guerra, no negó el carácter imperialista de Rusia, a pesar de su profundo atraso económico. Su definición no estuvo determinada, solamente, por el alineamiento de Rusia con los imperialismos inglés y francés en la Primera Guerra Mundial. Lenin caracterizó a Rusia como un “imperialismo militar y feudal”. Más de un siglo después, siguiendo el método de Lenin, las fuerzas revolucionarias supimos rechazar la invasión de Rusia a Ucrania y caracterizarla como reaccionaria. Esto, a pesar de la responsabilidad primordial de la OTAN en el conflicto ruso-ucraniano y del atraso económico que Rusia mantiene con respecto a los países del G7 y de China.