América Latina ha servido durante mucho tiempo como campo de pruebas para experimentos económicos y políticos que luego adquieren un alcance mundial: a la terapia de choque del neoliberalismo le sucedieron los programas de ajuste estructural que les fueron infligidos a Estados golpeados por la deuda de todo el continente en la década de 1980, antes de ser lanzados en África y otros lugares1. Desde finales de la década de 1990, la región también ha servido como laboratorio para lo que The Economist ha llamado el “nuevo dispositivo contra la pobreza preferido en todo el mundo”: los programas de transferencias monetarias condicionadas que, como su nombre indica, suministran beneficios monetarios siempre que los destinatarios puedan demostrar que han cumplido ciertas condiciones. En 1997, sólo tres países de América Latina habían puesto en marcha este tipo de programas; una década más tarde, el Banco Mundial informaba de que “prácticamente todos los países” de la región tenían uno, mientras que otros ajenos a ella los estaban adoptando “a un ritmo prodigioso”. Para 2008, los tenían 30 países, de la India, Turquía y Nigeria a Camboya, Filipinas y Burkina Faso, hasta la ciudad de nueva York había puesto en marcha uno2.

Las razones de semejante proliferación se antojan sencillas. Como política de cooperación al desarrollo, las transferencias monetarias condicionadas permiten matar varios pájaros de un tiro: al vincular la recepción de las asignaciones a la asistencia escolar de los niños o a las visitas familiares a los centros de salud, pretenden reducir la extrema pobreza de ingresos y, al mismo tiempo, hacer frente a otras desventajas que sufren los pobres, viniendo a corregir aquello que en la jerga del desarrollo se denomina “subinversión en capital humano”. En muchos casos también alegan promover una agenda de “empoderamiento femenino”, exigiendo que sean mujeres las destinatarias del dinero en efectivo o bien haciendo de la educación de las niñas una condición para su desembolso. Además, mediante el “enfoque” en los destinatarios y la imposición de condiciones, las transferencias monetarias condicionadas ofrecen una manera de atenuar la pobreza extrema sin imponer el tipo de cargas fiscales que la provisión de bienestar universal supondría. Antes bien, se trata de un beneficio especial, sujeto a limitaciones presupuestarias significativas. The Economist concluía con aprobación, en 2010, que “los programas se han extendido porque funcionan: reducen la pobreza, mejoran la distribución de la renta y no son caros3. No es de extrañar, por lo tanto, que los gobiernos de los países en vías de desarrollo, los analistas políticos y las instituciones financieras multilaterales (empezando por el Banco Mundial) hayan recurrido cada vez más a este tipo de programas, que se han convertido en su arma preferida en la “guerra contra el pobreza”.

El auge de las transferencias monetarias condicionadas se ha desarrollado en medio de un cambio más amplio en la naturaleza de la protección social, un cambio que afecta por igual al sur global y al Norte rico. En muchos países ricos e industrializados, tanto los gobiernos de centroderecha como los de centroizquierda han proclamado que ya no pueden permitirse el tipo de sistemas de bienestar universales que se crearon en el siglo XX. Durante las últimas tres décadas, muchos han procedido a reducir su tamaño o a desmantelarlos, sustituyendo el modelo de la amplia cobertura por otros más individualizados (“especialmente focalizados” o “en función de los medios”), y en lugar de la prestación desmercantilizada de bienes y servicios han pasado a hacer un mayor énfasis en las prestaciones monetarias. Las diferencias no son en absoluto triviales, y están apuntaladas por un cambio radical en el clima ideológico con efectos de largo alcance. Si una de las funciones del Estado de bienestar de la posguerra había sido salvaguardar las prestaciones básicas en materia de salud, educación, vivienda y seguridad social de los embates del mercado, el papel del nuevo modelo de Estado, que podríamos llamar “Estado facilitador”, es allanar el terreno de juego donde operan las fuerzas del mercado, proporcionando “apoyo público para la responsabilidad privada”4. En lugar de reconocer necesidades, ahora se conceden “titularidades” y, en lugar de garantizar la igualdad de acceso a los bienes públicos, ahora se ofrecen recompensas a cambio del cumplimiento de determinadas obligaciones. El término por excelencia en este sentido es workfare5.

En occidente, uno de los mecanismos clave para la promoción de la responsabilidad individual ha sido la financiarización. En efecto, la expansión de los mercados de crédito permite a los ciudadanos un mejor “manejo del riesgo”, ya que la deuda personal y de los hogares sirve en teoría, tanto para liberar a los ciudadanos de la dependencia de un Estado en retirada, como para disciplinar a los irresponsables. Estas mismas doctrinas de la responsabilidad individual y la gestión de riesgos también se han introducido en gran parte del sur global, sobre todo de la mano de las instituciones financieras internacionales, agencias de desarrollo y ONG. Aquí el programa ha sido impulsado no tanto por el deseo de desmantelar mecanismos universalistas (pues, en general, los países en vías de desarrollo carecían de los sistemas amplios de seguro social que fueron una característica de occidente durante la Guerra Fría), como por un énfasis doble, tanto en el crecimiento económico como en la “acumulación de capital humano”. Los niveles educativos en general bajos y la salud vulnerable de los pobres son vistos como un obstáculo a la prosperidad, también (y no es un asunto menor) porque les impiden participar plenamente en el mercado. Tal y como afirmó enfáticamente un funcionario del FMI en un seminario organizado conjuntamente por la Fundación Friedrich Ebert Stiftung y la OIT, “no hay economía dinámica si no hay consumidores”6. En este programa, la lucha contra la pobreza y el avance del capitalismo financiero se han fusionado.

En las décadas de 1980 y 1990, las herramientas escogidas para la integración de pobres cualificados en el mercado eran los planes de microcrédito, tales como el Grameen Bank en Bangladesh o Bancosol en Bolivia. A pesar de las muchas afirmaciones entusiastas en su favor, lo cierto es que el impacto de estos planes en los índices de pobreza fue modesto, por decirlo suavemente7. A partir del cambio de siglo, y gracias a su reputación de éxito aparente en América Latina, son las transferencias monetarias condicionadas las que han pasado a un primer plano. Estos programas son algo más que un simple dispositivo técnico de lucha contra la pobreza. Al dirigirse a los beneficiarios a condición de que éstos demuestren la “corresponsabilidad” en su propio bienestar, los planes refuerzan la tendencia contraria a la prestación universal y hacia un modelo limitado, “residual” de la protección social. Al mismo tiempo, al proporcionar a grupos seleccionados de pobres dinero en efectivo o nuevas modalidades de créditos bancarios, en lugar de bienes o servicios públicos desmercantilizados, ejercen también de poderoso instrumento para atraer a amplias capas de la población hacia el abrazo de los mercados financieros. En ese sentido, la difusión mundial de las transferencias monetarias condicionadas forma parte de una reforma más amplia de los sistemas de bienestar en los países en vías de desarrollo y más allá de ellos.

¿Pero han sido realmente tan eficaces las transferencias monetarias condicionadas en la reducción de la pobreza? Y al margen de ello, ¿qué repercusiones han tenido las transferencias monetarias condicionadas en la previsión social de los países que las han adoptado? La experiencia de América Latina, donde la política fue desarrollada y ensayada en poblaciones que van desde la ciudad de México a Santiago, desde el sertão brasileño al altiplano peruano, ofrece la más amplia gama de estudios de casos hasta la fecha. A continuación, trataré de dar cuenta de la aparición y asimilación de las transferencias monetarias condicionadas en toda la región, y analizaré sus resultados de acuerdo con las pruebas recogidas.

El impulso decisivo para el diseño y puesta en marcha de nuevas redes de seguridad tuvo su origen en las graves crisis fiscales y económicas de la década de 1980. Las espirales de deuda resultantes de la subida de los tipos de interés de Estados Unidos, en 1979, provocaron una inflación elevada, desempleo y una fuerte caída de los salarios reales en toda América Latina, donde el crecimiento se estancó durante lo que se conoce como la “década perdida”. Los remedios aplicados (el FMI decretó planes de ajuste estructural que implicaron recortes drásticos en el gasto social y la eliminación de los subsidios) agravaron la situación, profundizaron los niveles de miseria y relegaron a millones de personas a la economía informal. En el transcurso de la década de 1980, América Latina experimentó un importante aumento de los índices de pobreza e “indigencia” (o pobreza extrema): según cifras de la Comisión Económica para América Latina y el Caribe (Cepal), el índice de pobreza global para la región subió del 41 por ciento en 1980 al 48 por ciento en 1990, con un aumento de los índices de indigencia del 19 al 23 por ciento. El número de los oficialmente clasificados como pobres alcanzó 204 millones de personas en 1990, frente a los 136 millones de diez años atrás.

Estaba claro que había una urgente necesidad de algún tipo de colchón contra las consecuencias de la liberalización. Los sistemas de protección social existentes por entonces, del tipo pay-as-you-go y en gran medida privilegio de los empleados del sector formal, no fueron capaces de hacer frente a los efectos del ajuste estructural, y a los que se hallaban fuera de su protección les fue aún peor. Sin embargo, las soluciones que se propusieron para hacer frente a esta situación durante la década de 1990, lejos de ser una corrección, suponían una extensión del paradigma neoliberal, al que muchos gobiernos se habían convertido radical y abruptamente, imponiendo rápidos y extensos programas de privatización. Inicialmente se siguieron dos estrategias. Por un lado, los sistemas públicos de pensiones debían ser total o parcialmente privatizados, con el fin de reducir la carga fiscal impuesta por los cambios demográficos (envejecimiento de la población), así como por el bajo crecimiento y las altas tasas de empleo informal entre la población trabajadora. Varios países latinoamericanos adoptaron reformas de las pensiones que, siguiendo el ejemplo de Chile a principios de la década de 1980, implicaron una expansión del papel del sector privado: México y Perú en 1992, Argentina y Colombia en 1993, Uruguay en 1995 o Bolivia en 1996. Un objetivo central fue promover el desarrollo de los mercados de capitales en América Latina, considerada relativamente débil en este punto. Por otro lado, al tiempo que se retiraba de las responsabilidades sociales derivadas de las pensiones, el Estado “facilitador” jugaría un papel más importante a la hora de asegurar el correcto funcionamiento de los mercados. La reducción de la pobreza era un objetivo clave de esta estrategia, ya que los altos niveles de indigencia representaban una amenaza para la liberalización. De lo contrario, ¿quién pagaría por los nuevos servicios que iba a prestar el sector privado como pensiones, sanidad, electricidad, agua, comunicaciones?

Estas estrategias gemelas, la privatización por un lado y la mercantilización por el otro, se desplegaron en paralelo durante la década de 1990, sin integrarse en un modelo único y coherente. Por otra parte, los resultados de esta ola de privatizaciones de los seguros sociales quedaron muy por debajo de las expectativas: como el propio Banco Mundial hubo de reconocer una década después, las reformas no lograron mejorar los índices de cobertura8. En parte como consecuencia del desmantelamiento de los sistemas de pensiones previos, públicos y fragmentados, la pobreza creció en la década de 1990 en varios países: tanto Bolivia como Ecuador, Perú y Venezuela vieron subir sus índices de pobreza. La continua vulnerabilidad de amplios sectores de la población, unida a la profundización de los déficits de ingresos provocados por las crisis de la década de 1980 y las consiguientes reformas estructurales, impulsaron el desarrollo de un tipo diferente de red de seguridad.

Un nuevo modelo

Las transferencias monetarias condicionadas a menudo se describen como productos originarios de América Latina (una “innovación endógena”, según expresaron con orgullo dos economistas del Banco Interamericano de Desarrollo)9. La historia de su aparición y de su extensión por toda la región comienza, por lo general, con los programas puestos en marcha en Brasil y México a finales de la década de 1990, si bien sus antecedentes intelectuales hay que buscarlos más al norte.

Conceptualmente, podríamos ver en las transferencias monetarias condicionadas una confluencia de dos tipos de ideas: por un lado, la idea del “capital humano”, y, por el otro, la idea de la “focalización” de los gastos en materia de bienestar social. Si las doctrinas económicas de la escuela de Chicago fueron la matriz de la primera de estas ideas, la segunda tomó forma bajo la influencia de la economía conductista y la “teoría de la decisión”, que se recoge en los informes de la Rand Corporation desde finales de la década de 1960. Como es sabido, ya al principio de aquella década, Robert McNamara había encargado a analistas de la Rand que escribieran informes para el Pentágono que aplicaran el pensamiento económico a diversos aspectos de la estrategia militar. De entre aquellos informes, las contribuciones de Daniel Ellsberg son las más conocidas, pero hay un artículo de 1966, “Economic Theory of Alliances”, coescrito por Mancur Olson y Richard Zeckhauser, que merece nuestra atención. Olson ya había codificado el problema del “freerider”en su obra Logic of Collective Action (1965); en esta ocasión, él y Zeckhauser, por entonces un estudiante de doctorado en Harvard, aplican un razonamiento similar a la cuestión de la desigual distribución de los gastos de defensa entre los pequeños países de la Otan, que vendrían a ser, en este sentido, pequeños Estados “freerider” de Estados Unidos. Zeckhauser pronto trasladó su atención al problema del bienestar, con un informe a la Rand, de 1968, que planteaba: ¿Cómo se deben estructurar los programas de asistencia a los pobres a fin de maximizar la función de utilidad del ciudadano representativo? La respuesta a esta pregunta la daba el concepto de “focalización”, con medidas como, por ejemplo, animar a los pobres a trabajar por medio de incentivos fiscales, algo que Zeckhauser recomendaba hacer al gobierno de Nixon en 1970, bajo la influencia de las ideas de Milton Friedman en torno de un “impuesto sobre la renta negativo”10. Pero los incentivos positivos eran sólo una forma de focalización, y así Zeckhauser sugirió, posteriormente, que la asignación de las transferencias también se podría mejorar mediante la imposición de “restricciones a los destinatarios”. Así, para poder ser tomados en consideración, los candidatos tendrían que cumplir con ciertos “costes inútiles”, referidos cándidamente como “pruebas de rigor”: por ejemplo, “tests de calificación degradantes o tediosos procedimientos administrativos”, o un requisito de trabajo que suponía aceptar puestos precarios de baja categoría y mal pagados11.

Las transferencias monetarias condicionadas se basan en este mismo principio de focalización, si bien con un toque filantrópico, en la medida en que los “costes” impuestos a los destinatarios (como la asistencia al colegio o las visitas a los centros de salud) realmente son beneficiosos para ellos en el largo plazo. Este segundo componente de las transferencias monetarias condicionadas debe mucho al trabajo de los economistas de la Escuela de Chicago T.W. Schultz y Gary Becker, en torno de la noción de “capital humano”, que consideran un input crucial que explica gran parte del éxito del desarrollo de un país. La lógica de todo esto, por supuesto, es restar importancia al papel que desempeñan los factores estructurales para que los países subdesarrollados sigan siendo pobres y centrarse, en lugar de ello, en las fallas internas de los países mismos, ofreciendo de esta forma un contrapeso a la teoría de la dependencia. Según una determinada fuente, “las ideas de Schultz sobre el capital humano son esenciales para la comprensión de la historia de la expedición de la Escuela de Chicago a América Latina”, ya que tuvieron un “impacto duradero en la perspectiva de los programas de ayuda del gobierno estadounidense, así como en el trabajo desarrollado por fundaciones estadounidenses en la región”12. En concreto, el capital humano fue la “bandera” bajo la que se implantaron las ideas de la Escuela de Chicago en las universidades chilenas en la década de 1960, ideas que influyeron fuertemente en los economistas que diseñarían el proyecto de liberalización drástica de Pinochet. Entre ellos se encontraba Miguel Kast, que se formó en Chicago entre 1971 y 1973, para regresar después a trabajar en Odeplan, la agencia de planificación estatal chilena; allí llevó a cabo un extenso trabajo sobre la pobreza, con la realización de un mapa nacional de la pobreza extrema en 1975. Dicho trabajo proporcionaría los cimientos analíticos para las medidas “centradas” de lucha contra la pobreza que él mismo implementaría después de convertirse en ministro de Trabajo y Seguridad Social en 198013.

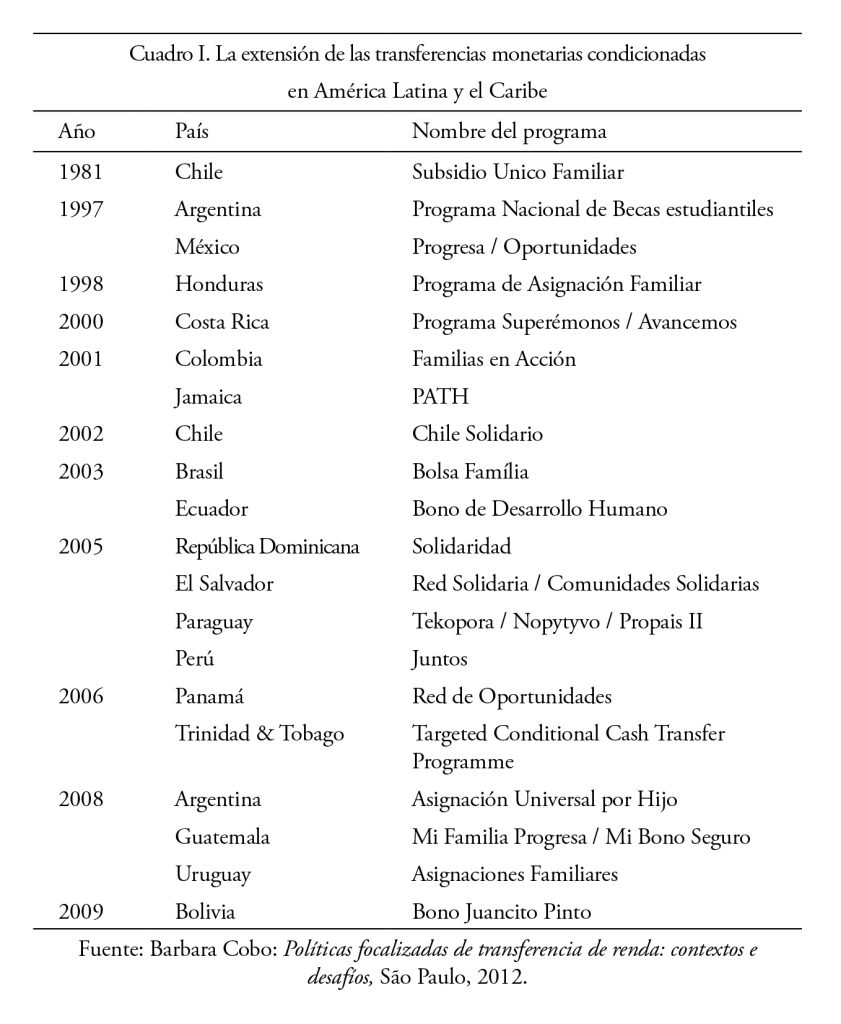

En este sentido, como en otros, el Chile de Pinochet fue el precursor: no sólo fue el primer país latinoamericano en privatizar totalmente la administración de sus fondos de pensiones en 1980, sino que también fue pionero en establecer la red de seguridad condicional, con la introducción del Subsidio Unico Familiar en agosto de 1981. Combinando las ideas de capital humano con los principios de la focalización, proporcionó una asignación equivalente a seis dólares al mes a las madres indigentes con niños en edad escolar (condicionados a la asistencia a la escuela), a las mujeres embarazadas y a las mujeres con responsabilidades de atención a personas con discapacidad. Era un programa de escala modesta: con un coste total del 0,09 por ciento del PBI, alcanzó a menos de 1.000 beneficiarios. En el siguiente decenio, también Argentina experimentó con un programa de transferencia de efectivo, al presentar el Programa Nacional de Becas estudiantiles en 1997, que se centraba en los adolescentes de familias pobres (y condicionado asimismo a la asistencia a clase). Pero fue en Brasil y México donde los planes de apoyo a la renta se extendieron primero a gran escala, y la abundante documentación y los datos derivados del estudio de los mismos ayudaron a impulsar la adopción de las transferencias monetarias condicionadas en otros lugares. Aunque los programas implementados en estos dos países se unían en sus objetivos declarados -el alivio de la pobreza a corto plazo, junto con los esfuerzos para romper los ciclos intergeneracionales de la pobreza a través de la “acumulación de capital humano”-, sus orígenes y trayectorias fueron distintos.

En Brasil, los programas de transferencias monetarias emergieron en un primer momento en el ámbito municipal y de los estados, y sólo posteriormente fueron adoptados en todo el país. Con la apertura política de la segunda mitad de la década de 1980, fueron elegidos sucesivos gobiernos de centro-izquierda en los municipios, sobre todo en áreas metropolitanas densamente pobladas. Gracias en gran parte a los principios descentralizadores consagrados en la Constitución de 1988, estos municipios se convirtieron en focos de innovación institucional y política, que ponían en práctica ideas que habían sido objeto de debate por parte de activistas, académicos y políticos durante los años precedentes de movilización política generalizada. Iniciativas tales como el presupuesto participativo, que se hizo famoso gracias a Porto Alegre, y la campaña contra el hambre de los Programas de Segurança Alimentar nacieron de este caldo de cultivo. En él se originó también el primer gran programa municipal de ingresos mínimos del país, establecido en Brasilia en I995. La Bolsa Escola proporcionaba una subvención monetaria a las familias pobres con niños de entre siete y catorce años de edad, subvención condicionada a la asistencia escolar. Además de la atenuación de la pobreza, el plan estaba destinado a reducir las tasas de abandono escolar y a contribuir de esta manera a eliminar el trabajo infantil.

La experiencia de la Bolsa se celebró como un modelo a imitar en el resto del país, y ello principalmente por tres razones. En primer lugar, el umbral de pobreza que se utilizó para identificar a los posibles beneficiarios se fijó en un ingreso familiar per cápita equivalente a la mitad del salario mínimo. En segundo lugar, la subvención consistía en una tarifa fija que ascendía al equivalente a un salario mínimo; es decir, una suma importante para los estándares locales -sobre todo teniendo en cuenta que nunca había habido en Brasil una política que abordara específicamente la pobreza. Por último, el índice de cobertura fue sorprendentemente alto: alrededor del 80 por ciento de la población destinataria quedó cubierto. En vista de estos resultados, y del bajo coste operacional, los planes locales de transferencias monetarias condicionadas a la asistencia escolar se extendieron rápidamente por todo Brasil y, a finales de la década de 1990, alrededor de cien municipios habían adoptado uno. Ante estas evidencias, Cardoso decidió extender el programa a escala nacional, si bien ese intento de ampliación sería un fracaso: no más de un millón de familias pobres (apenas el 10 por ciento de la población potencialmente beneficiaria) se había inscrito hacia el final de su mandato en 2002. Además, el programa fue rediseñado por el gobierno federal, perdiendo en el camino gran parte de su eficacia (el umbral de la pobreza se fijó en un nivel aún más bajo, con lo que la mayor parte de los posibles beneficiarios quedaron excluidos, y el pago se redujo y se adaptó en función de los distintos grupos de edad, con el resultado final de que la asistencia a las familias pobres quedó muy menguada).

En México, por el contrario, el primer esquema de transferencias monetarias condicionadas fue una iniciativa de arriba hacia abajo, diseñada e implementada por el gobierno federal. Creado en I997, Progresa -el Programa de educación, Salud y Alimentación- era un programa nacional que combinaba la educación, la alimentación y la prestación sanitaria, y que estaba dirigido principalmente a las familias rurales pobres. Su arquitecto principal fue Santiago Levy, viceministro de Hacienda en el gobierno de Zedillo, quien propuso el esquema como un reemplazo monetario de los subsidios existentes en la leche, las tortillas y otros alimentos básicos. En lugar de estos subsidios, los beneficiarios recibirían una subvención mensual para alimentos básicos y una suma en efectivo, pero condicionado todo ello a la asistencia escolar de los niños. Una de las innovaciones de Progresa fue establecer una asignación mayor para las niñas, cuyo índice de absentismo escolar era mayor que el de los niños, por ser a menudo requeridas para ayudar a sus madres con el trabajo doméstico. Una segunda novedad era que las asignaciones más elevadas se les pagaba a los niños en los grados escolares más altos, a modo de incentivo para aumentar los índices de matriculaciones en la educación secundaria. Progresa también difería de las anteriores en su atención al cuidado de la salud: además de la asistencia escolar, otra condición para recibir las subvenciones era las visitas familiares regulares a las clínicas con fines preventivos (en materia de atención prenatal y de nutrición infantil). Pero a pesar de esta aparente preocupación a largo plazo por el bienestar de la población, las actividades relacionadas con la salud no representaban más del 8 por ciento del presupuesto de Progresa en 1999. Si el gobierno mexicano se hubiera comprometido con un enfoque global e integrado para la reducción de la pobreza, la asignación de una cuota tan baja del presupuesto a la asistencia sanitaria general (especialmente en ausencia de un sistema de prestación pública) podría haber sido visto como un descuido. Pero a la luz del ulterior desarrollo de estos programas en México y en otros lugares, debemos pensar que esta disparidad no fue casual.

Escalada

La propagación de las transferencias monetarias condicionadas por América Latina después del año 2000 estaba supeditada a tres factores principales. En lo político, la elección de una ola de gobiernos progresistas fue crucial: entre otros, con Chávez en 1998, Lula en 2002, Morales en 2005 y Correa al año siguiente, llegaron al poder fuerzas de izquierda o de centro-izquierda que estaban decididas a corregir algunas de las peores consecuencias del frenesí liberalizador de la década anterior. La “marea rosa” priorizó las preocupaciones sociales en la agenda de toda la región, haciendo que gobiernos de diversos colores políticos fueran más propensos a apoyar iniciativas de lucha contra la pobreza. En segundo lugar, después de la crisis de la década de 1990 y principios de 2000 (“la crisis del tequila” de 1994, las secuelas de la crisis asiática que culminaron en el defol argentino en 2002, etc.) el continente comenzó a experimentar un período de crecimiento renovado, si bien desigual. La burbuja inmobiliaria crediticia que continuaba inflándose en Estados Unidos y otros Estados occidentales importantes, unida a la expansión de la producción industrial china, trajeron consigo un aumento de los precios de las materias primas que impulsó las exportaciones de América Latina. Además, después de 2008, los mercados financieros de la región recibieron oleadas de dinero caliente en busca de una mayor rentabilidad en los “mercados emergentes”. Todo ello dio a los gobiernos un margen de maniobra fiscal del que habían carecido anteriormente.

Un tercer factor crítico fue de carácter institucional: tras el escepticismo inicial, el Banco Mundial y otros organismos de desarrollo se tornaron ansiosos por promover las transferencias monetarias condicionadas. Aunque el Banco Mundial y el FMI habían liderado el impulso privatizador de la seguridad social en América Latina, hasta mediados de la década de 1990 ambos organismos se opusieron sistemáticamente a cualquier iniciativa de préstamo de dinero a los necesitados en los países en vías de desarrollo, con el argumento de que los pobres son “incapaces de tomar decisiones eficientes”. Por otro lado, estaban convencidos de que en esos países los gobiernos carecían de la capacidad fiscal para garantizar tales redes de seguridad. Sin embargo, hacia el cambio de siglo, los economistas del Banco Mundial comenzaron a avanzar en una estrategia de “gestión del riesgo social” para los países en vías de desarrollo que ofrecía un enfoque promercado para combatir la pobreza. Tal estrategia contemplaba “intervenciones públicas para ayudar a personas, hogares y comunidades a gestionar mejor el riesgo, y para prestar apoyo a los pobres extremos”14. Entre los instrumentos recomendados estaban las redes de seguridad basadas en la comprobación de idoneidad, así como la mejora del acceso de los pobres a los “instrumentos de gestión de riesgos basados en el mercado”, tales como los microseguros y los microcréditos. El papel del Estado quedaría muy restringido, mientras que el de los mercados financieros se expandería. El Banco Mundial reconoció que la reducción de las diferencias de renta impulsaría las economías de mercado en todo el mundo en vías de desarrollo pero, sin embargo, se mantuvo cauteloso ante la idea de la simple entrega de recursos monetarios a los pobres. En este sentido, las transferencias monetarias condicionadas fueron fundamentales en su cambio de actitud. Aquí jugaron un papel crucial el Banco Interamericano de Desarrollo, el cual desde el principio apoyó con entusiasmo las transferencias monetarias condicionadas (y al día de hoy presume de haber participado en “casi todos y cada uno de esos programas en América Latina”)15 y, quizá más importante aún, el Instituto Internacional de Investigación sobre Políticas Alimentarias (IFPRI). El IFPRI es un think-tank con sede en Washington, originalmente creado para promover la Revolución Verde, que menciona a Robert McNamara y Norman Borlaug entre sus “padres fundadores”. El instituto recibió el encargo del gobierno mexicano de llevar a cabo una evaluación técnica independiente del programa Progresa16. Sus informes entusiastas de México, y posteriormente de Brasil, constituyeron buena parte de la base probatoria que llevó a los economistas del Banco Mundial a concluir que “los resultados de una primera generación de programas ponen de manifiesto que este innovador diseño ha tenido bastante éxito a la hora de tratar muchos de los problemas relacionados con la asistencia social, tales como la mala focalización de la pobreza, los efectos desincentivadores y los limitados impactos en el bienestar”. Al parecer, la experiencia temprana de las transferencias monetarias condicionadas sirvió para “desacreditar las afirmaciones de que en los países pobres los programas focalizados están inevitablemente marcados por las pérdidas y los altos costes administrativos”17

A medida que más países de América Latina se iban sumando a la idea, también el Banco Mundial acabó abrazando las transferencias monetarias condicionadas como un nuevo paradigma en la lucha contra la pobreza que era compatible con su programa de “gestión del riesgo social” y, a los pocos años, acabaría financiando proyectos piloto en multitud de países en vías de desarrollo. El presidente del Banco, James Wolfensohn, afirmó que había experimentado una “gran emoción” en su primer encuentro con Progresa: “Era una iniciativa de cosecha propia, basada en un sólido análisis económico y social, que ofrecía un enfoque integral y sensible a las realidades institucionales y políticas del país. Y lo más impresionante de todo: fue diseñada desde el principio para tener un impacto medible y sostenido”18. Entre otras voces influyentes que se unieron al coro de aprobación estaba la de Gary Becker, quien en 1999 elogió Progresa como un ejemplo “de gran éxito” que otros países en vías de desarrollo deberían seguir19.

La velocidad con la que se adoptaron las transferencias monetarias condicionadas en un país tras otro de América Latina puede apreciarse a partir de la cronología en el Cuadro I (ad infra): si eran cuatro los países que tenían una en 1997, en los cinco años siguientes el número se duplicó, llegando a 17 en 2009. Por otra parte, los países que ya contaban con este tipo de programas los expandieron y reconfiguraron, o bien añadieron otros nuevos. En 2002, por ejemplo, el gobierno de Lagos en Santiago estableció Chile Solidario; el mismo año, el gobierno de Fox en México rebautizó Progresa como Oportunidades y lo extendió a las zonas urbanas, mientras que en 2003 el gobierno de Lula integró la Bolsa Escola junto con otras medidas de lucha contra la pobreza de la época de Cardoso (vales alimentarios, una beca escolar y un subsidio de gas natural), combinándolas y ampliándolas significativamente para crear la Bolsa Família.

Aunque los programas varían de un país a otro, tienen una serie de características comunes. En primer lugar, la población beneficiaria se define por medio de pruebas para medir sus ingresos o bien mediante otros criterios, como por ejemplo la ubicación en una zona empobrecida. La agencia gubernamental responsable de la identificación de receptores potenciales convoca a los candidatos y luego selecciona a los beneficiarios. En segundo lugar, los beneficios se pagan en forma mensual o bimestral, pero con sujeción a condiciones que pueden incluir la asistencia a la escuela, visitas al médico, la participación en reuniones de la comunidad y otras actividades. Las modalidades de pago han ido cambiando con el tiempo: Progresa comenzó utilizando transferencias electrónicas pero, en 2003, pasó a optar por un sistema basado en cuentas individuales en Bansefi, una caja de ahorros de propiedad estatal; Bolsa Família, por su parte, opera desde el principio a través de una tarjeta de débito vinculada a una cuenta en la estatal Caixa Económica Federal. Una tercera característica común de las transferencias monetarias condicionadas es que estas asignaciones monetarias se les pagan a las esposas o a las madres, que se consideran más capaces de optimizar los escasos recursos disponibles. En cuarto lugar, los beneficios tienden a variar en función del tamaño de la familia. En quinto lugar, los programas son monitoreados, tanto para prevenir “fugas” hacia terceros que no lo merecen como para exigir el cumplimiento de las condiciones a los beneficiarios. Por último, se prevén sanciones aplicables en caso de incumplimiento, lo que lleva a las familias receptoras a ser eliminadas del registro oficial y a perder la subvención.

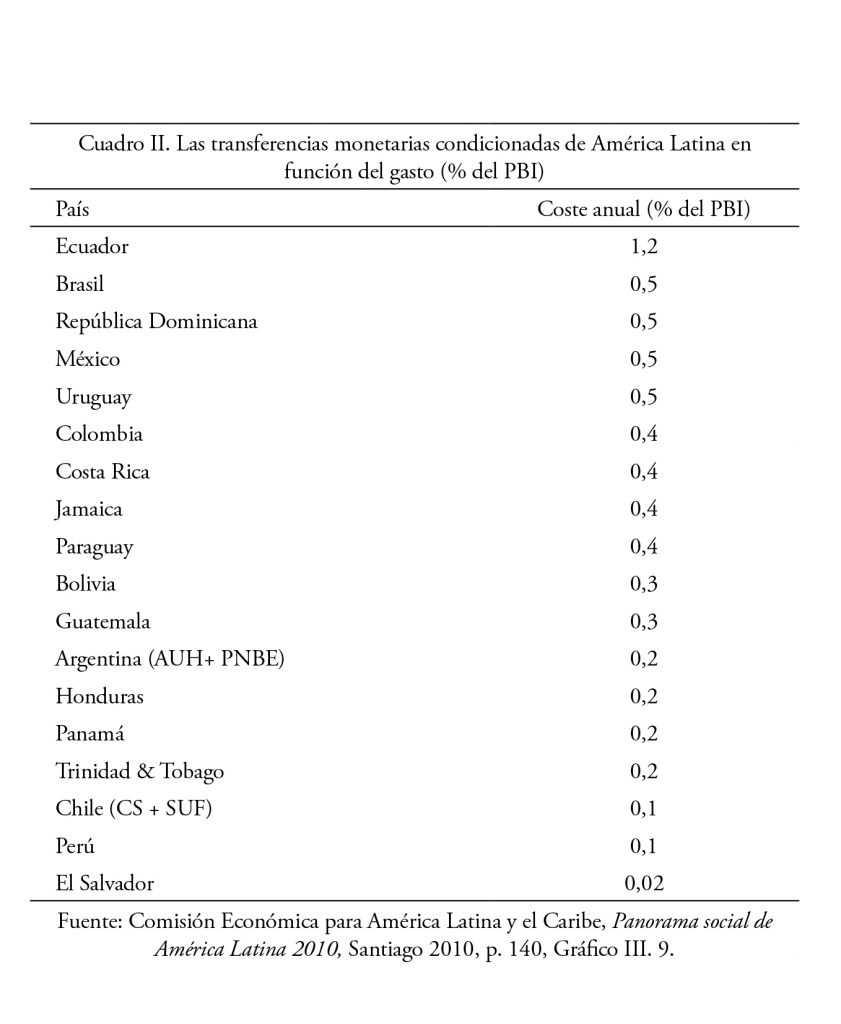

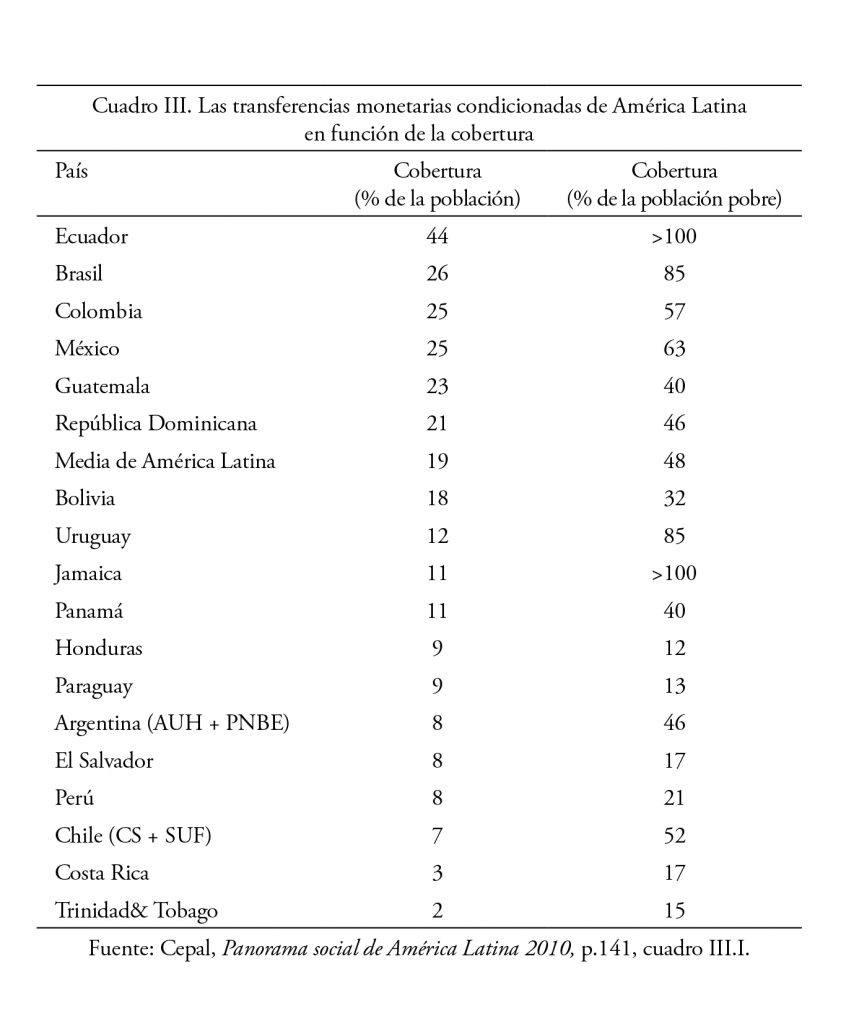

Dentro de este marco programático existe una gama considerable, tanto en términos de alcance como de ámbito de aplicación. Los cuadros 2 y 3 clasifican respectivamente los programas según el gasto y la cobertura. El brasileño Bolsa Família es, por su alcance y su presupuesto, el programa de las transferencias monetarias condicionadas más grande del mundo: en diciembre de 2012, unos 45 millones de personas (alrededor del 23 por ciento de la población brasileña) se habían beneficiado del plan, y el gasto anual ascendió a cerca de 21.000 millones de reales (10.000 millones de dólares), lo que equivale al 0,5 por ciento del PBI del país. El programa más pequeño en relación a la población es quizás el Programa Nacional de Becas Estudiantiles de Argentina, que cubre a menos del uno por ciento de los habitantes del país, si bien en 2009 el gobierno de Cristina Fernández estableció otra subvención, la Asignación Universal por Hijo, que prevé 644 pesos (unos 64 dólares) al mes para los hijos de los desempleados, condicionados a la asistencia escolar y al cumplimiento de los requisitos sanitarios. El tamaño de los beneficios varía ampliamente, desde un máximo de 130 dólares en Brasil a menos de 10 dólares en Chile, Honduras o Jamaica. El más barato en términos de gasto en relación con el PBI es la Red Solidaria de El Salvador, que representa el 0,02 por ciento del ya reducido PBI. Por su parte, Chile Solidario es tal vez el programa más intrusivo en cuanto a condiciones para percibir una asignación a partir de 24 dólares al mes, antes de que vaya disminuyendo gradualmente hasta los 11 dólares, los beneficiarios deben firmar un contrato comprometiéndose a recibir “asistencia personalizada” en materia de salud, educación, empleo, vida familiar, vivienda e ingresos, extremos que se supervisan a través de reuniones periódicas con los trabajadores sociales.

Impactos

En favor de la política general de las transferencias monetarias condicionadas se suelen utilizar tres importantes argumentos. En primer lugar, se afirma que la intensidad de la pobreza extrema se ha reducido de manera significativa. Y, efectivamente, según la Cepal, el índice de pobreza extrema en América Latina descendió, del 19 por ciento en 2002, al 12 por ciento en 201020.

En segundo lugar, el aumento del gasto social dirigido a los más desfavorecidos ha mejorado algunos indicadores clave en relación con la pobreza. Un informe del Banco Mundial de 2009, por ejemplo, afirma que “prácticamente todos los programas que han contado con una evaluación creíble han tenido un efecto positivo en cuanto a matriculaciones escolares”; “las transferencias monetarias condicionadas en general han aumentado el índice de usuarios en la educación y en (algunos) servicios de salud”21. En tercer lugar, los defensores de los programas afirman que al proporcionar nuevos derechos, han instituido una nueva relación entre el Estado y el pobre, permitiendo a este último hacer nuevas demandas sociales al primero.

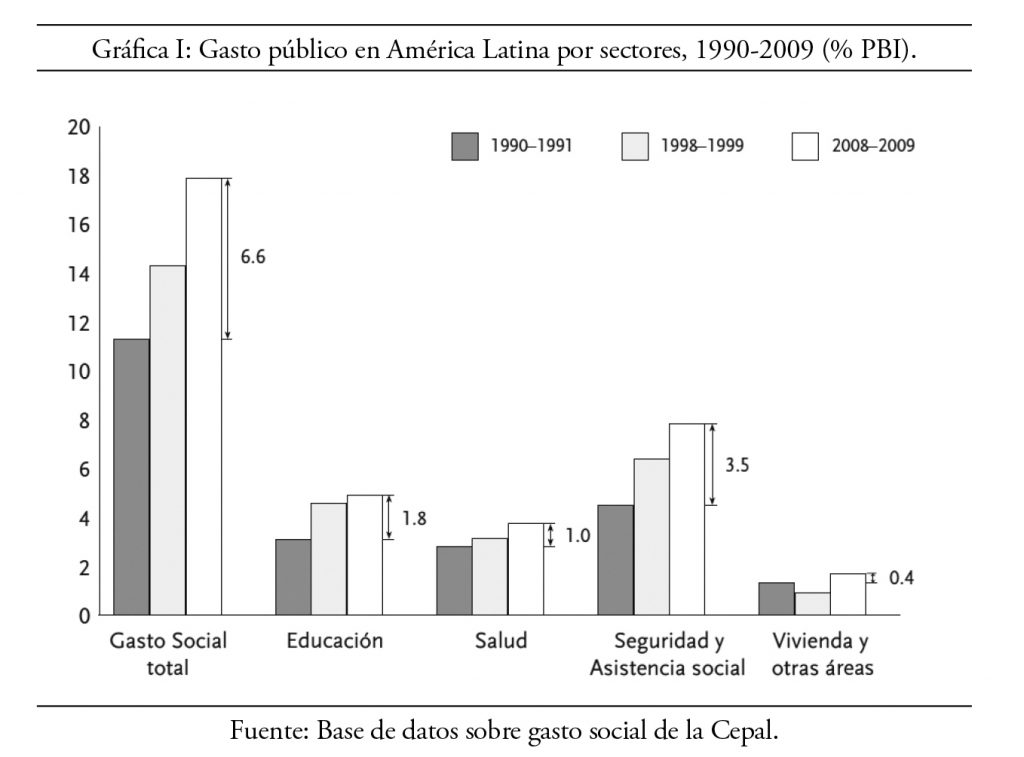

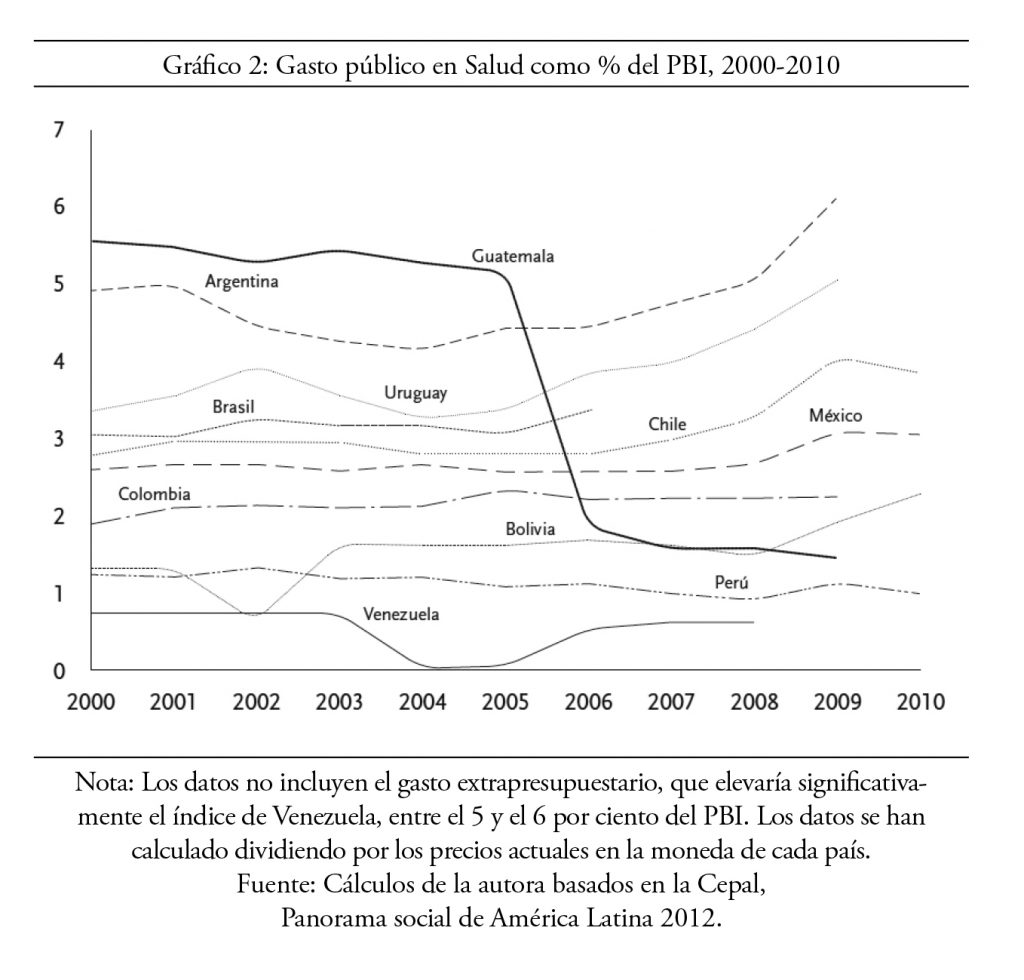

¿Cómo deben evaluarse estos argumentos y, en términos más generales, la efectividad de las transferencias monetarias condicionadas? Lo primero que hay que considerar es el impacto que ejercen en la escala y la composición del gasto social. Es cierto que el gasto social total ha aumentado considerablemente en América Latina. De acuerdo con la Cepal, entre los años 1990-1991 y 2008-2009, el gasto medio anual por habitante pasó de 318 a 819 dólares, y el monto del gasto social como porcentaje del PBI aumentó en un 6,6 por ciento, lo que representa el 63 por ciento del total del gasto público en 2008-2009, frente al 45 por ciento en 1990-1991. La tendencia parece sin duda muy positiva. Sin embargo, este crecimiento ha sido desequilibrado: los beneficios monetarios han registrado mayores aumentos que otras modalidades de provisión pública, tales como el gasto en educación, salud o vivienda. Como muestra la Figura I (ad infra), las transferencias monetarias (ya sean contributivas, como en el caso de las pensiones, o sujetas a verificación) supusieron más de la mitad del incremento general del gasto público social, lo que en porcentaje del PBI representa una subida de hasta el 3,5 por ciento entre 1990-1991 y 2008-2009. Por el contrario, el gasto en salud aumentó en sólo el uno por ciento en más de veinte años, y en vivienda en un mero 0,4 por ciento.

En cuanto a los países latinoamericanos considerados individualmente, se observa un patrón de estancamiento o incluso un descenso en el gasto en salud en la primera mitad de la década de 2000, seguido de un repunte en varios países después de 2005, con las excepciones de Colombia, Perú y Guatemala (Gráfico 2, a continuación).

Pero, en general, las áreas fundamentales de la prestación social se han quedado a la zaga del crecimiento de las economías de la región, por lo que la demanda insatisfecha en estas áreas (salud, vivienda y demás) ha tenido que ser compensada por el gasto privado de los hogares, reforzándose así el papel de los proveedores privados y la tendencia a la mercantilización de los derechos básicos. Por otra parte, habida cuenta del poco esfuerzo que los gobiernos han dedicado a mejorar la sanidad pública, no deja de ser contradictorio que luego establezcan programas de las transferencias monetarias condicionadas que requieren visitas al médico. En esta dinámica perversa, la incapacidad del Estado para garantizar una prestación adecuada queda silenciada, y la responsabilidad por los malos indicadores de salud se traslada a aquéllos que en principio necesitan asistencia para mejorarlos.

Un examen más detallado de dos programas de las transferencias monetarias condicionadas nos permitirá evaluar con mayor claridad las afirmaciones hechas en su nombre. El programa Juntos, que se inició en Perú en 2005, está dirigido a las familias pobres que viven en las zonas rurales, afectadas por el conflicto civil en curso, en un esfuerzo por apaciguar las zonas controladas por los grupos guerrilleros. El primero de los criterios de elegibilidad para este programa es “la exposición a la violencia”, seguido de indicadores de tipo más convencional, tales como el grado de pobreza y de malnutrición22. Todos los hogares beneficiarios reciben una subvención mensual de aproximadamente 30 dólares, independientemente del tamaño de la familia; entre 2005 y 2011, Juntos alcanzó a alrededor de 475.000 hogares (en torno a un 6 por ciento de la población, incluyendo a un millón de niños) a un coste mínimo: 0,2 por ciento del PBI. Sin embargo, una evaluación del programa realizada en 2010 por dos economistas del Banco Mundial reconoció que, aunque ha ayudado a reducir la brecha de pobreza (valoraron su contribución en 5 puntos porcentuales), el beneficio monetario ha sido insuficiente para elevar los ingresos de los beneficiarios hasta el umbral de pobreza, por lo que su efecto a largo plazo sobre ésta acabará siendo limitado23.

Ciertamente, los ingresos adicionales ayudaron con la nutrición, permitiendo a los beneficiarios acceder a una dieta mejor de un modo más regular. Pero, de nuevo, el impacto del programa en la salud fue más reducido, debido a la continua falta de acceso a los servicios de salud pública: las tasas de vacunación estuvieron muy por debajo de los objetivos, con sólo la mitad del número previsto de niños y mujeres embarazadas cubiertos después de cinco años. Por último, el programa no tuvo ningún impacto perceptible en el rendimiento escolar, ya que los índices de matriculaciones reportados y los niveles de asistencia escolar fueron similares entre los beneficiarios y los no beneficiarios por igual.

Consideraciones análogas se aplican al caso del programa de las transferencias monetarias condicionadas de Guatemala, iniciado en 2008 con la denominación de Mi Familia Progresa (Mifapro). En 2011, el programa proporcionaba un beneficio mensual de alrededor de 35 dólares a un máximo de 862.000 familias, incluidos 1,6 millones de niños menores de 15 años de edad (alrededor del 35 por ciento de la población total). Por aquel entonces, el coste del programa equivalía al 0,36 por ciento del PBI24. Al igual que el programa Juntos de Perú, Mifapro no aportó los resultados esperados: ni la asistencia a la escuela ni la cobertura de salud familiar mejoraron significativamente, una vez más debido a la escasez en la oferta. En 2011, con la llegada al poder de una coalición conservadora, Mifapro pasó a denominarse Mi Bono Seguro, y fue drásticamente reducido: en su nueva versión llegaba sólo a 110.000 familias; es decir, a la octava parte de sus destinatarios anteriores. Las tasas globales de pobreza han aumentado en Guatemala en los últimos tiempos, al pasar del 51 al 54 por ciento entre 2006 y 2011, según una estadística nacional de hogares realizada por el gobierno. No obstante lo cual, el índice de pobreza extrema se redujo durante ese mismo período del 15 al 13 por ciento25.

Los casos de Perú y Guatemala indican que, de los tres resultados principales que persiguen las transferencias monetarias condicionadas -una reducción sustancial en la intensidad de la pobreza extrema; un aumento del gasto social como porcentaje del PBI; un impulso de las demandas sociales al Estado por parte de los pobres sólo el primero se ha logrado en algún grado. Por otra parte, las tendencias en cuanto al gasto sanitario que figuran en el Gráfico 2 (ad supra) demuestran que los gobiernos de Perú y Guatemala no hicieron nada para mejorar la prestación pública. En efecto, mientras que en Perú el gasto sanitario estuvo estancado durante toda la década, el de Guatemala cayó bruscamente justo antes de la introducción de Mifapro y después no se recuperó. En otras palabras, en ambos casos el Estado impuso a las familias beneficiarias la carga de encontrar servicios inexistentes para así poder demostrar su “responsabilidad”, y con ella su idoneidad para seguir recibiendo las exiguas sumas previstas en el programa.

Limitaciones

En toda América Latina, las transferencias monetarias condicionadas han venido variando en sus criterios de idoneidad y condicionalidad, en función en cada caso de las distintas “poblaciones objetivo”; y las cuantías de las asignaciones son también variables. En términos generales, sin embargo, estos sistemas han tenido sólo un efecto modesto sobre las enormes desigualdades que son tristemente célebres en el continente26. Todos comparten una serie de limitaciones importantes, tanto en la práctica como por cuestiones de principio. Por comenzar con el asunto de “la focalización”, los criterios utilizados para identificar a los beneficiarios potenciales dependen de líneas absolutas de indigencia y pobreza que se han fijado en niveles extremadamente bajos (el equivalente a un ingreso de 1 y 2 dólares diarios), por debajo de los umbrales de indigencia y pobreza aplicados por el Banco Mundial (1,25 y 2,50 dólares, respectivamente), lo que tiende a ocultar la verdadera magnitud y la gravedad de la miseria. En segundo lugar, en la mayoría de los programas, ni los umbrales de pobreza utilizados ni los beneficios que se pagan son ajustados anualmente de acuerdo con la inflación, por lo que el valor real de las remuneraciones a los beneficiarios tiende a erosionarse con el tiempo. En Brasil, por ejemplo, los umbrales de pobreza y beneficios para el programa Bolsa Família no se han ajustado a la inflación desde 2009, pasando por encima de directrices que establecen que se deben subir en línea con otros beneficios cuyo valor sí está indexado anualmente. En tercer lugar, ninguno de estos programas muestra una tasa de aceptación del 100 por ciento, ni mucho menos, ya que adolecen de ineficiencias horizontales debido a que las agencias gubernamentales responsables de los mismos llevan a cabo una focalización inadecuada con unos medios de prueba poco pertinentes. A menudo, la exclusión del sistema o la falta de registro es producto de una decisión discrecional adoptada en el ámbito local. En cuarto lugar, los mecanismos de vigilancia que se supone deben enviar información sobre la asistencia escolar y las visitas médicas desde el ámbito municipal hasta el federal son con frecuencia ineficaces, y la gran mayoría carecen de sistemas informáticos para procesar y analizar los datos de entrada. En quinto lugar, en los países que ya contaban con educación pública primaria universal, como Brasil o Argentina, no ha podido observarse correlación alguna entre los programas de transferencia monetarias y el aumento en las matriculaciones.27

Por otra parte, muchos de estos planes se financian a través de la tributación general, en la que contribuyen de modo muy relevante los impuestos indirectos sobre el consumo. Esto significa que son muy propensos a producir efectos regresivos, ya que cualquier aumento de los niveles de consumo de los beneficiarios contribuye a su vez a la financiación del programa. El escaso coste relativo de los programas es otra limitación obvia: todos los programas -menos uno- implican un gasto de menos del 0,5 por ciento del PBI (la excepción es el Bono de Desarrollo Humano de Ecuador). La mayoría de ellos son pequeños en términos absolutos, hasta llegar al extremo del 0,02 por ciento del PBI en El Salvador. Era obligado, por lo tanto, que su impacto en los niveles de pobreza fuera restringido, dada la magnitud del problema en toda la región. Por último, pero no menos importante, todos estos programas de las transferencias monetarias condicionadas operan de manera residual, a modo de red de seguridad para compensar los fallos del mercado; ningún país de América Latina los ha transformado en derechos que garanticen un ingreso mínimo. Si bien ofrecen algún tipo de compensación a los necesitados, no guardan relación alguna con políticas permanentes anti-cíclicas y redistributivo, que son un elemento constitutivo de cualquier sistema de protección social universal.

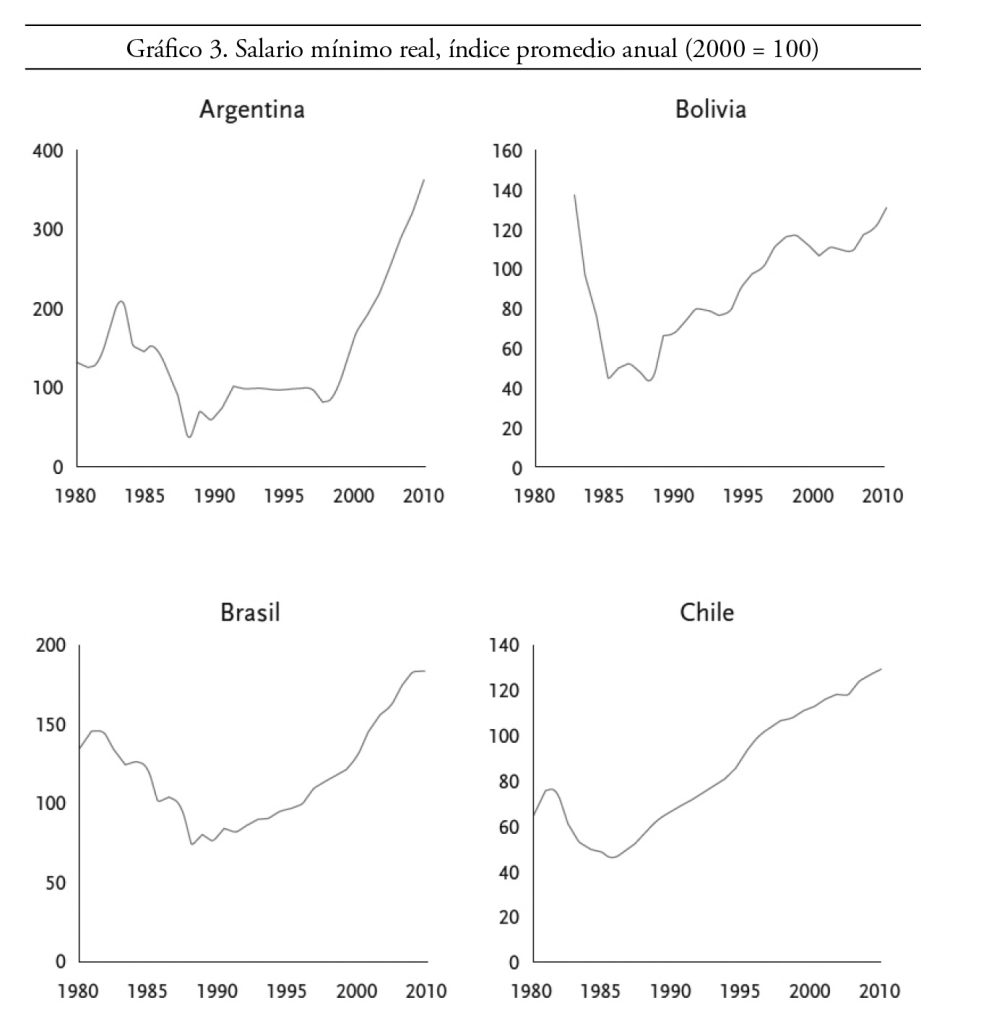

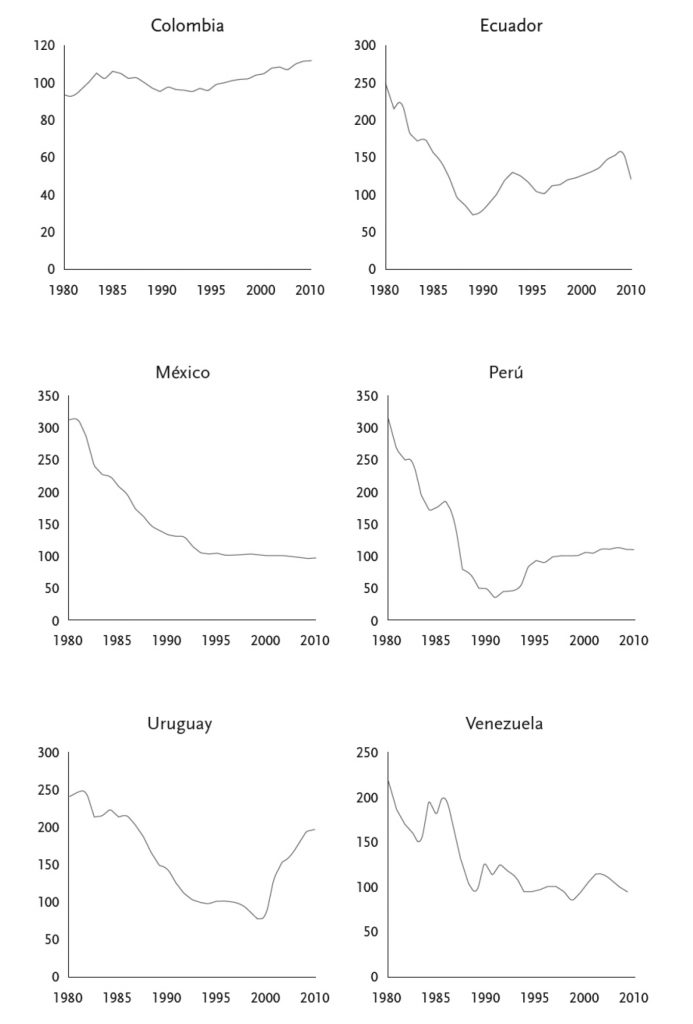

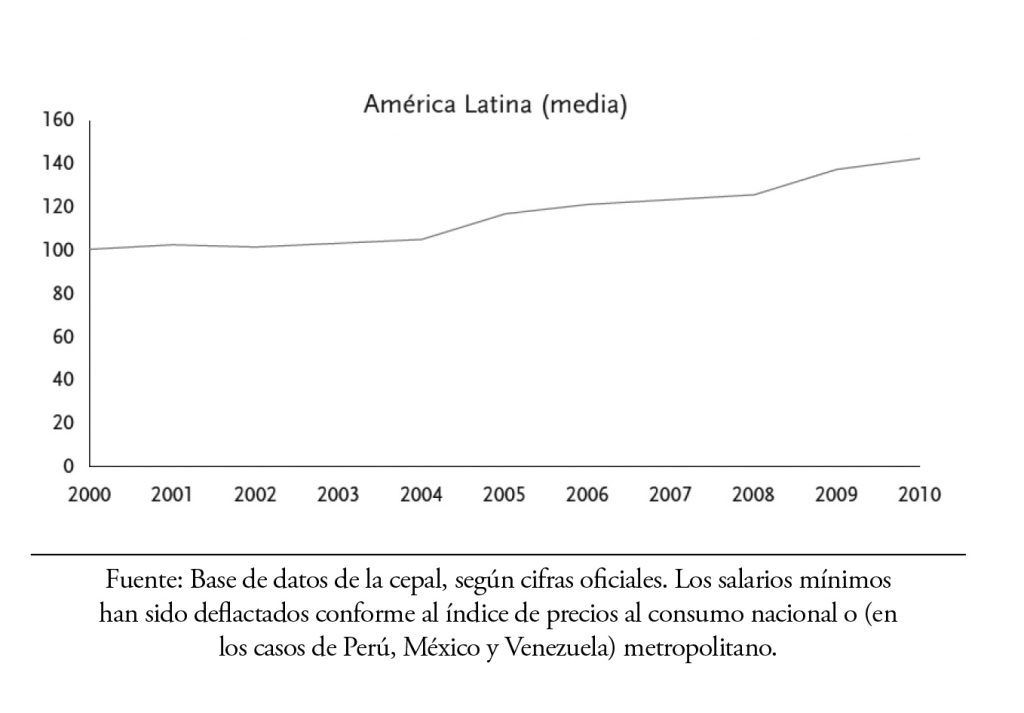

En qué medida los programas de las transferencias monetarias condicionadas han contribuido a reducir las tasas de pobreza en América Latina, es una cuestión que ha despertado un debate muy intenso. Estudios recientes indican que el crecimiento económico y la creación de empleo han tenido un impacto mucho mayor en dicha reducción. El análisis comparativo entre países demuestra que el aumento de los ingresos a través de los salarios son causa de la mitad de la reducción de la pobreza en el mundo en vías de desarrollo28. Del mismo modo, en América Latina y el Caribe, según la Cepal, “en los países en los que la pobreza disminuyó, los ingresos del trabajo representan la mitad o más del cambio en el total de la renta per cápita”; las transferencias, tanto públicas como privadas y demás ingresos contribuyeron “en menor medida”29. Entre los mecanismos fundamentales que han impulsado la reducción de la pobreza y de la desigualdad en el mercado laboral y aumentado el consumo en la región, la revalorización del salario mínimo real parece haber sido crucial: el Gráfico 3 (página siguiente) muestra una amplia recuperación desde los mínimos de la década de 1980 y 1990 en la mayoría de los países, con la notable excepción de México, donde la tendencia es estática, y Venezuela, donde es más errática. Argentina, Bolivia, Brasil y Ecuador, donde el crecimiento de los salarios mínimos reales desde el año 2000 ha sido más fuerte, no están por casualidad entre los países que han logrado las mayores reducciones de la pobreza: según datos de la Cepal, entre 2002 y 2010, las tasas de pobreza en estos países se redujo en 26, 20, 13 y 12 puntos porcentuales respectivamente. Sólo Perú, Venezuela y Colombia (países en los que el auge de los precios de las materias primas impulsó un crecimiento significativo) podían presumir de reducciones comparables de los índices de pobreza durante el mismo período, en su caso de 23, 21 y 12 puntos porcentuales respectivamente30. En México por el contrario, cuyo programa de transferencias monetarias condicionadas, ha sido tan alabado durante sus quince años de funcionamiento, la pobreza se ha reducido sólo un 2 por ciento durante el período 1992-201031, según fuentes oficiales. De hecho, entre 2008 y 2010 el índice de pobreza aumentó del 45 al 46 por ciento, lo que en términos absolutos eleva la cifra a 52 millones de personas.

El caso brasileño

La Bolsa Família ha sido ampliamente promocionada como un programa exitoso. Ahora bien, si procediéramos a hacer una evaluación de su impacto real ¿diferiría radicalmente el caso brasileño de la imagen de las transferencias monetarias condicionadas en el resto de América Latina presentada anteriormente?

Inicialmente presentado en 2003, la Bolsa se constituyó formalmente por ley en enero de 2004, durante el primer mandato de Lula. El programa tiene como objetivo garantizar un ingreso monetario mínimo a las familias pobres e indigentes (definidas como aquellas con un ingreso familiar mensual per cápita de 70 a 140 reales (de 35 a 70 dólares) y menos de 70 reales (35 dólares) respectivamente.

En lugar de prever un único beneficio, el programa tiene parámetros flexibles, de forma que ajusta la cantidad de acuerdo con la composición de las familias receptoras. Al igual que en la mayoría de los casos, las mujeres son las beneficiarias nominales de la asignación, actuando de hecho como agentes del gobierno para garantizar el cumplimiento de las condiciones. Para poder recibir la aportación mensual, se requiere que las familias hagan visitas regulares a los centros de salud (visitas dirigidas sobre todo a mujeres embarazadas o en período de lactancia, así como a niños menores de cinco años) y que garanticen para los niños de entre 6 y 17 años un índice de asistencia escolar de al menos el 75 por ciento. En diciembre de 2012, la Bolsa se estaba pagando a 13,5 millones de familias, que suponían un total de unos 45 millones de personas (es decir, un poco menos de la cuarta parte de la población brasileña). En términos geográficos, la mayor concentración de perceptores (el 50 por ciento del total) se encuentra en el noreste, la zona con mayor índice de pobreza del país, seguida por el sudeste, donde viven alrededor de una cuarta parte de los destinatarios.

Sin embargo, la Bolsa Família comparte muchas de las limitaciones que afectan a otros programas de transferencias monetarias condicionadas en América Latina. Una vez más, hay que hablar en primer lugar de defectos técnicos o deficiencias en el diseño del programa, así como del mecanismo de focalización. Por otra parte, está el debate más general acerca de los efectos reales de la Bolsa. En lo referente a la primera de estas cuestiones, una consideración importante es que, al igual que ocurre en otros países, se trata de una subvención que no está ligada a la inflación, un factor que ha ido empobreciendo a los destinatarios año tras año, ya que el índice de inflación acumulada desde 2009 hasta 2013 alcanzó casi el 25 por ciento. La asignación mensual promedio asciende a 140 reales o 70 dólares por familia. El gobierno, por otra parte, ha dado un paso positivo al reconocer que la Bolsa no estaba llegando a todas las personas con derecho a percibirla. De acuerdo con las estimaciones dadas a conocer por el Ministerio de Desarrollo Social, unas 800.000 familias (al menos 2,5 millones de personas) elegibles no han sido incluidas en el programa. Nuestras propias estimaciones, basadas en la Encuesta Nacional de Hogares realizada por el Instituto Brasileiro de Geografia e Estatística (IBGE), el organismo nacional de estadística, eleva esa cifra nada menos que hasta los 2,2 millones de familias o 7 millones de personas32. Dos factores principales contribuyen a explicar esta enorme carencia. En primer lugar, el mecanismo de selección en sí produce ineficiencias, ya que muchos beneficiarios potenciales no presentan las características que dicho mecanismo específica como indicadores de pobreza. Por ejemplo, una familia en la que uno de los miembros está empleado formalmente y percibe un salario mínimo es probable que sea descartada por tener una apariencia de estabilidad en el empleo, por mucho que su ingreso per cápita pueda caer por debajo del umbral pobreza. Al mismo tiempo, la imposición de cargas a los destinatarios también sirve para reducir el margen de cobertura. En segundo lugar, el hecho de que la Bolsa Família no sea un derecho universal, sino una asignación de bienestar de carácter selectivo con sujeción a limitaciones presupuestarias, es otro de los factores que hacen disminuir el tamaño de la población que cubre.

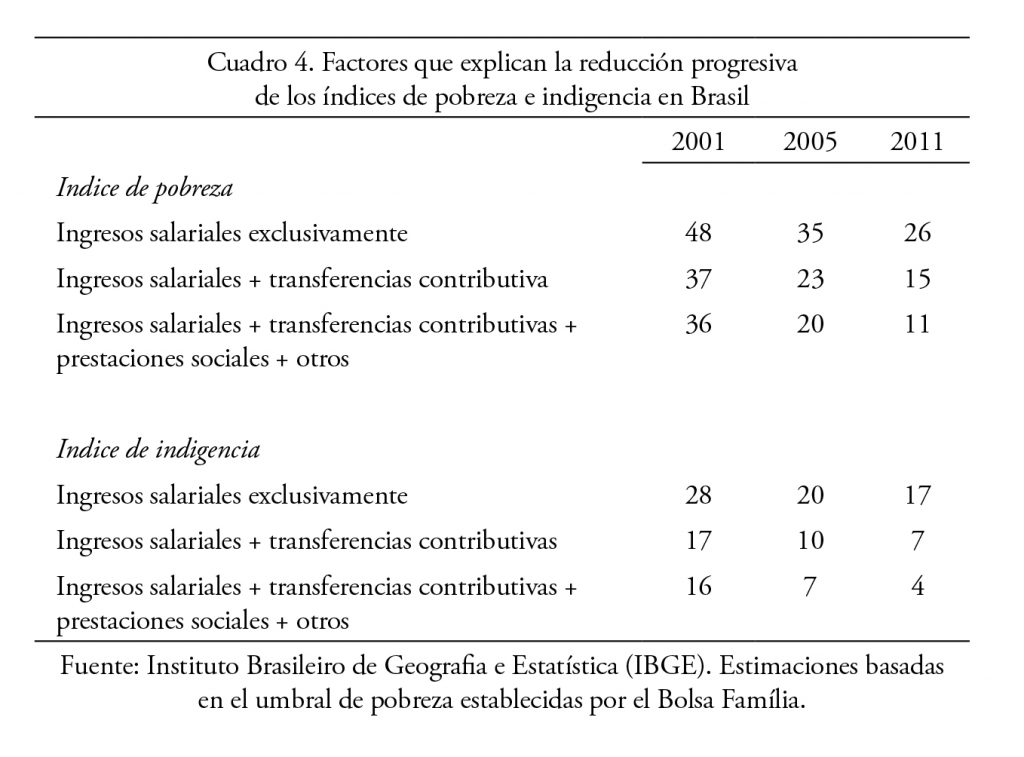

¿Y qué hay de la eficacia de la Bolsa Família en la reducción de la pobreza por razón de ingresos? Aquí es importante sopesar el impacto de las transferencias monetarias condicionadas en relación con los ingresos salariales y otras transferencias fiscales, suministradas a través del sistema de seguridad social existente en Brasil. Al desagregar el ingreso per cápita de los hogares en función de su origen, podemos apreciar la contribución a la reducción del índice de pobreza hecha por tres capas sucesivas de ingresos: (1) los salarios y otros ingresos procedentes del trabajo remunerado (denominados “ingresos salariales”), luego (2) los ingresos salariales más los ingresos de pensiones y otras prestaciones de seguros sociales (denominadas como “transferencias contributivas”); seguido de (3) todas las fuentes de ingresos, que incluye las categorías (1) y (2), además de las prestaciones sociales como el Bolsa Família y cualquier otro tipo de ingreso. El Cuadro 4 muestra los cambios en las tasas de pobreza e indigencia cuando se tienen en cuenta estas tres capas de ingresos.

Si nos detenemos, en primer lugar, en los datos relativos a la pobreza, observaremos que, en 2001, el 48 por ciento de la población brasileña (unos 80 millones de personas) fueron clasificados oficialmente como pobres -si tenemos en cuenta sólo los ingresos obtenidos. Cuando sumamos los ingresos recibidos de las transferencias de la seguridad social, el índice de pobreza en 2001 cae al 37 por ciento -una disminución de 11 puntos porcentuales.

Esto significa que, en contra de lo que es un prejuicio generalizado, los beneficios de jubilación en Brasil no son regresivos, sino más bien todo lo contrario, ya que en 2001 elevaron los ingresos de unos 18 millones de personas por encima del umbral de pobreza. El impacto de la tercera capa de ingresos, sin embargo, era mucho más limitado en aquel entonces, cuando el sistema de redes de seguridad continuaba fragmentado y la Bolsa Família aún no existía: los programas de bienestar sólo redujeron la pobreza en un punto porcentual más, beneficiando a otros 2 millones de personas. Así, en 2001, el 36 por ciento de la población vivía en la pobreza, es decir, unos 60 millones de personas.

En 2011, el panorama había cambiado significativamente. La evolución más llamativa era que, una vez computados los ingresos salariales, el índice de pobreza se había reducido a un 26 por 100 (una disminución del 46 por ciento con respecto a la cifra de 2001), como consecuencia directa del crecimiento económico de Brasil durante aquel período. De hecho, según los datos de Cuadro 2, ninguna otra fuente de ingresos parece haber tenido un impacto tan positivo en la reducción de la pobreza. Gracias a la nueva dinámica del mercado de trabajo, los ingresos de unos 30 millones de personas superaron el umbral de la pobreza.

Además, en ese mismo año 2011, las pensiones redujeron el índice de pobreza en 11 puntos porcentuales más, beneficiando a 21 millones de personas adicionales. La recuperación del salario mínimo, cuyo valor aumentó un 94 por ciento entre enero de 2001 y mayo de 2012, es un hecho que subyace a estas dos tendencias, teniendo en cuenta que dos terceras partes de todas las pensiones públicas en Brasil corresponden al salario mínimo33. Juntos, la creación de empleo y el crecimiento del salario mínimo redujeron el índice de pobreza al 15 por ciento. Por último, los programas de bienestar que implican transferencias de dinero ayudaron a reducirlo aún más (hasta el 11 por ciento), beneficiando a 7 millones de personas adicionales. Este es el índice más bajo jamás registrado desde que Brasil comenzó a recoger los datos de ingresos de los hogares a mediados del siglo XX. En términos generales, el índice de pobreza cayó del 36 al 11 por ciento en el espacio de diez años.

Un análisis similar puede hacerse de los datos relativos al índice de pobreza extrema, que en términos generales pasó del 16 al 4 por ciento en ese mismo período, cayendo por lo tanto un 75 por ciento. Sin embargo, para las personas que viven en la extrema pobreza los efectos del crecimiento económico no fueron tan favorables como lo habían sido para los clasificados simplemente como “pobres”. Los mucho más bajos niveles de escolaridad, y unos empleos que en el caso de los indigentes son aún más precarios y están mucho peor pagados, son factores que explican que este colectivo sea mucho menos propenso a beneficiarse de las tendencias al alza en el mercado de trabajo. Así, el índice de indigencia, cuando se tienen en cuenta sólo los ingresos salariales se redujo del 28 al 17 por ciento (es decir, un 39 por ciento, comparado con el 46 por ciento en el caso del índice de pobreza). Por el contrario, las pensiones de jubilación fueron claramente el factor principal en la reducción del índice de indigencia, de nuevo gracias a la indexación de las mismas al salario mínimo: durante el mismo período, las pensiones de jubilación redujeron el índice de pobreza 10 puntos porcentuales adicionales con respecto a los ingresos salariales. Por último, los programas de bienestar contribuyeron a una reducción de 3 puntos porcentuales más, el equivalente a 4 millones de personas (un impacto significativamente más amplio que el que habían tenido en 2001, gracias a la extensión de las redes de seguridad, en primer lugar la Bolsa Família).

Sin embargo, la magnitud absoluta de la pobreza sigue siendo alarmante: unos 28 millones de personas todavía están por debajo del umbral oficial de pobreza. También hay que recordar que los umbrales de pobreza e indigencia en Brasil se establecen en niveles extremadamente bajos; las cifras presentadas anteriormente son, por lo tanto, inevitablemente subestimaciones. Si Brasil aplicase, para determinar el umbral de pobreza, el criterio utilizado actualmente en la Unión Europea (el 50 por ciento de la renta mediana por habitante) el índice de pobreza actual se elevaría al 40 por ciento, lo que abarcaría a 70 millones de personas. En 2011, la renta per cápita media en Brasil era de tan sólo 466 reales al mes, alrededor de 240 dólares, lo que a su vez significa que dos quintas partes de la población brasileña vive con un ingreso mensual per cápita de menos de 120 dólares. Estas cifras dicen mucho acerca del tipo de medidas contra la pobreza adoptadas en Brasil y otros países en vías de desarrollo, donde muchos comentaristas han hablado con entusiasmo en los últimos tiempos de la aparición de una nueva clase media.

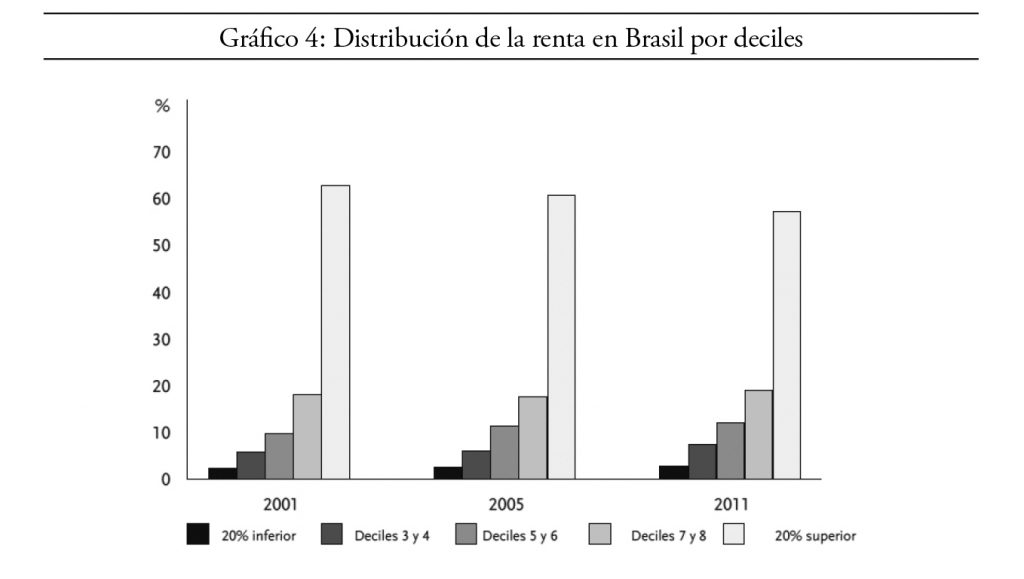

Junto a la reducción de la pobreza, en la última década se ha producido una disminución en la desigualdad de ingresos en Brasil. Sin embargo, ésta sigue siendo asombrosamente alta: el índice de Gini del país era de 0,529 en 2011, frente a 0,593 en 2001. El patrón de distribución de la renta que se muestra en el Gráfico 4 ilustra crudamente la profundidad y persistencia de la disparidad: en 2001, el 20 por ciento inferior de la pirámide de población percibió apenas el 2 por ciento de la renta total, en comparación con más del 60 por ciento que recibió el decil superior; diez años más tarde, el 20 por ciento inferior percibió únicamente el 3 por ciento de la renta total comparado con el 57 por ciento percibido por del decil superior.

Vale la pena recordar aquí el carácter flagrantemente regresivo del sistema tributario brasileño, con su marcada incidencia en los impuestos indirectos sobre el consumo y la producción, en oposición a los impuestos directos sobre la renta, la herencia y las ganancias de capital directas. En 2010, el peso medio de los impuestos directos en los países de la OCDE sobre los ingresos fiscales totales era del 33 por ciento, y el de los impuestos indirectos, del 34 por ciento. En Brasil, los impuestos sobre la renta (individual o empresarial) representaron el 19 por ciento de los ingresos fiscales en 2011, y los impuestos sobre bienes inmuebles sólo el 4 por ciento, mientras que los impuestos indirectos representaron el 49 por ciento.

Ningún producto o servicio se halla totalmente exento, lo cual representa una carga especialmente importante para los segmentos más pobres de la población.

Como hemos visto, han sido principalmente los ingresos salariales los que han contribuido a la disminución de la pobreza en Brasil, como también fue el caso en otros países latinoamericanos. Brasil tampoco representa una excepción a la generalizada tendencia del continente a concentrar el gasto social en las transferencias monetarias, en lugar de destinarlo a ampliar la prestación desmercantilizada de servicios como la salud pública, la educación, el saneamiento y otros bienes sociales básicos. Mientras el gasto federal en prestaciones sociales aumentó en términos reales un 300 por ciento entre 2001 y 2010, durante el mismo período el gasto en educación se duplicó y en sanidad pública aumentó tan sólo un 60 por ciento.

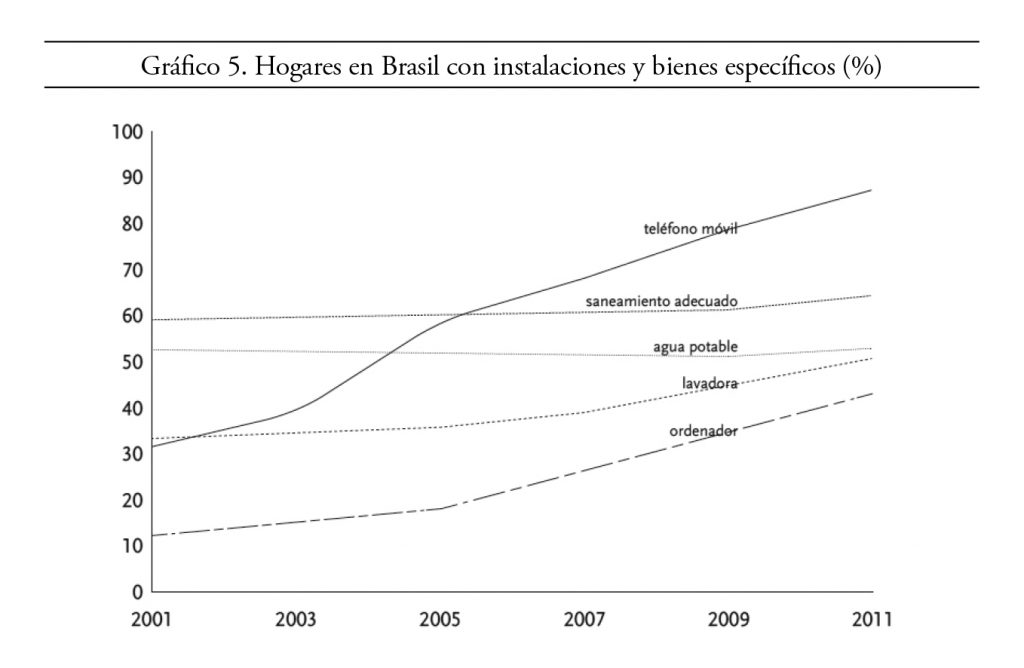

El pequeño de la camada aquí es el gasto en salud: no sólo crece a un ritmo inferior a la media, sino que además vio su participación en el gasto social federal recortarse del 13 al 11 por ciento en 2001 al 11 por ciento en 2010, año en el que el gasto federal en educación y en otros programas de bienestar social en educación ascendió al uno por ciento del PBI, mientras que el saneamiento y la vivienda recibieron sólo el 0,1 y 0,8 por ciento de PBI34. No es de extrañar, por lo tanto, que Brasil puntúe tan bajo con respecto a condiciones de vida. Según los datos del IBGE que se muestran en el Gráfico 5, el acceso de la población al agua potable o un saneamiento adecuados ha mejorado muy poco en la última década. Por el contrario, se ha disparado el acceso a los bienes de consumo, tales como teléfonos móviles, lavadoras y ordenadores: un sorprendente 86 por ciento de los hogares tiene al menos un teléfono móvil (frente al 31 por ciento en 2001) y uno de cada dos tiene una lavadora, cuando sólo dos de cada tres hogares cuentan con un saneamiento adecuado. No hubo cambios en cuanto a la disponibilidad de agua potable en toda la década.

En resumen, en Brasil como en el resto de países latinoamericanos, la infraestructura social y el acceso a bienes y servicios desmercantilizados prestados por el Estado están creciendo a ritmos desiguales, agravando desigualdades que son más difíciles de calibrar que las meras disparidades en cuanto al nivel de ingresos laborales. La precaria provisión estatal de bienes y servicios públicos básicos, unida al aumento de los ingresos salariales, han alentado el gasto privado en educación y salud. De hecho, la atención sanitaria es un excelente ejemplo de cómo un derecho universal ha sido lesionado por la lógica del capitalismo financiero. La Constitución de 1988 establecía el derecho a la asistencia sanitaria, cuya prestación debía ser garantizada por el Estado; el Sistema Unico de Salud (sus) fue creado en 1990, fuertemente influenciado por modelos europeos como el británico y el francés. En teoría, el papel del sector privado debía ser complementario y fuertemente regulado por la Agencia Nacional de Salud. Pero en la práctica, la privatización del sistema de salud se ha ido ampliando ante la ausencia de recursos públicos (aunque éstos existen, han sido desviados a otros fines). Esto ha provocado un círculo vicioso de subfinanciación (que ha ido constantemente empeorando desde que el sus fue fundado) que ha socavado la universalidad e integralidad del sistema. En 2009, el gasto privado en salud alcanzó el 5,3 por ciento del PBI brasileño, mientras que el gasto público representó tan sólo el 3,5 por ciento. La mercantilización de la salud en Brasil parece inexorable, lo que refleja el dominio de los mercados financieros.

La dinámica de la privatización se ha visto impulsada y el concepto de universalidad en las prestaciones sociales socavado. Un tercio de la población adulta brasileña considera que los servicios públicos deben dirigirse exclusivamente a los pobres y, por lo tanto, reducir su alcance y calidad. Aunque una gran mayoría (el 75 por ciento) apoya una cierta redistribución en favor de los pobres, sólo lo hacen si dicha redistribución está ligada a condiciones y controles, cuyo incumplimiento conlleve la pérdida de las prestaciones35. El vínculo entre la provisión social y la selectividad se ha fortalecido, mientras la idea de los derechos universales a servicios públicos desmercantilizados se desvanece.

Bancos para los sin banco

Si la reducción de la pobreza ha constituido ostensiblemente la principal motivación de los programas de transferencias monetarias condicionadas en América Latina, otro aspecto importante ha sido la expansión del sector financiero hacia las rentas bajas de la jerarquía (lo que la literatura sobre política sobre el desarrollo llama “inclusión en el mercado”). De hecho, las transferencias monetarias condicionadas pueden ser contempladas como parte integral de un impulso más amplio hacia la privatización de franjas cada vez más grandes de la economía y de la sociedad (un proceso que está teniendo lugar en todos los segmentos sociales, con independencia del nivel de ingresos, y que Nancy Fraser ha caracterizado acertadamente como “mercantilización hasta el fondo”)36. En América Latina, como en otros lugares, los mercados financieros han sido fundamentales en este esfuerzo. Como hemos visto, los programas que en el pasado facilitaban seguros y créditos a los pobres sólo tuvieron un impacto modesto, en parte porque los mercados de capitales en los países en los que dichos programas se ensayaron en la década de 1980 y principios de la de 1990 eran débiles, en un período de ajuste estructural grave y pobreza creciente. Sin embargo, la estabilización relativa de América Latina en la década de 2000, y los efectos de la burbuja crediticia global en las economías de la región, alteraron la ecuación. Con el avance de la financiarización de la economía mundial, los mercados de capital “incompletos” o “desaparecidos” en los países de ingresos bajos y medios, y en particular sus sectores de crédito, se ampliaron en la primera década del siglo XXI. Un mayor acceso a préstamos en la base de la pirámide de ingresos elevó el consumo de masas, impulsando la economía desde abajo mientras la pobreza disminuía.

Los mercados financieros pasaron a asumir un papel más importante en la remodelación de los sistemas de bienestar de la región. El proceso se había iniciado con las reformas de las pensiones de la década de 1990, que fueron parcialmente diseñadas para fortalecer los mercados bursátiles de América Latina, al poner los fondos públicos en manos privadas o de gestores privados. Pero dicho proceso cobró impulso en la década de 2000, ya que el énfasis en las transferencias monetarias en detrimento del gasto en bienes y servicios públicos alentó a personas y hogares a buscar alternativas privadas a la cada vez más desigual e irregular provisión estatal, reforzando la dinámica hacia la mercantilización al tiempo que los préstamos se ofrecían a sectores cada vez más amplios de la población. Tanto la seguridad del ingreso para los ancianos como la reducción de la pobreza se lograron a través de los mercados de capital.

Estos se convertirían en los nuevos proveedores de asistencia social, en forma de seguro privado, por un lado, y de crédito privado, por otro.

La extensión de los productos y servicios financieros a los pobres se ajusta bien, por supuesto, a la idea maestra de “gestión del riesgo social” del Banco Mundial; al fin y al cabo, ¿hay mejor manera de fomentar una mayor responsabilidad que mediante un mayor endeudamiento individual? Sin embargo, para ello se requiere un nivel de “alfabetización financiera” que no puede darse siempre por sentado37, razón por la cual últimamente han proliferado por todo el mundo en vías de desarrollo programas de capacitación y asesoramiento técnico sobre normas básicas de endeudamiento y gestión de préstamos, a cargo de organizaciones no gubernamentales e instituciones públicas38. Las transferencias monetarias condicionadas han sido un mecanismo clave para la propagación de la “alfabetización financiera”: a los beneficiarios de prestaciones a menudo se les anima a asistir a charlas y cursos de corta duración sobre el tema. Perú cuenta con un programa piloto vinculado con su plataforma Juntos y dirigido por un grupo de presión en “inclusión financiera” llamado Proyecto Capital, que busca transmitir a las familias “nociones básicas sobre el sistema financiero formal y sus características, los principales productos y servicios ofrecidos, así como las ventajas en términos de seguridad y confianza”. El sitio web de la iniciativa cuenta con numerosos testimonios de peruanos satisfechos: “Una se siente más viva, porque tiene sus ahorros, porque puede ir al banco y tal vez obtener un préstamo en el futuro”, dice una mujer, mientras que otro confiesa que “cuando guardaba el dinero en mi casa, tiraba de él cada vez que necesitaba algo. Ahora que está en el banco, no puedo agarrarlo tan rápido”39. En México, el banco que desembolsa los pagos del programa Oportunidades, en colaboración con dos ONG con sede en Estados Unidos llamadas Freedom from Hunger y Microfinance Opportunities, ha venido organizando talleres bajo la rúbrica “Tu dinero, tu futuro”; el objetivo, a su juicio, es “reforzar los comportamientos que conducen a un mayor ahorro, a un gasto más prudente y justificado, a unos niveles manejables de deuda y a una cultura de prevención de riesgos”40.

Fuera de América Latina, el evangelio de la “inclusión financiera” está siendo predicado en Africa por MasterCard, en iniciativas apoyadas por la Fundación Bill y Melinda Gates, entre otros. Sorprendentemente, esto ha implicado que allí las tecnologías de pago sean concebidas como un derecho humano básico: en palabras del Premio Nobel de Economía Robert Shiller, ha llegado el momento de “replantear la redacción de los derechos universales para que representen los derechos de todas las personas a un compromiso justo, a medidas financieras que permitan compartir cargas y beneficios de manera efectiva. En un tiempo futuro del capitalismo financiero, deberíamos ver un mejor desarrollo de nuestros convenios con respecto a estos “derechos”, en forma de contratos financieros que sean más democráticos y matizados, con los derechos de la humanidad refinados en términos más básicos”41.

La integración de un número creciente de sectores con bajos ingresos en el sistema financiero ha dado lugar a lo que se ha denominado la “bancarización” de los pobres, ya que la brecha entre el sector financiero y una enorme demanda insatisfecha de préstamos baratos y a corto plazo ha comenzado a salvarse. Los años de Lula vieron una marcada expansión del crédito en Brasil, por ejemplo, donde aumentó como proporción del PBI del 23 por al 49 por ciento entre 2003 y 201142. Buena parte de esta expansión, bien es cierto, fue producto del aumento del salario mínimo real que mencionábamos anteriormente; pero una proporción significativa de la misma se debió a determinadas medidas del gobierno que ayudaron a extender las diversas modalidades de crédito a los segmentos más pobres de la población. Los beneficiarios del programa Bolsa Família obtuvieron acceso a líneas especiales de crédito al consumo, tales como el Crédito Fácil, de la Caixa Económica Federal, que otorga préstamos de hasta 100 dólares sin garantías adicionales. Estos préstamos se utilizan a menudo para comprar bienes duraderos (refrigeradores, televisores, lavadoras, etc.). También existe la Construcard, que da un crédito diseñado para apoyar las compras de materiales de construcción. Los grandes minoristas nacionales cuentan por lo general con sistemas de pago electrónicos integrados en la Caixa Económica Federal, y sus solicitudes de préstamo pueden ser aprobadas casi de inmediato. Los tipos de interés promedio para estos préstamos oscilan entre el 1,8 y el 4 por ciento mensual; así, un prestatario de Crédito Fácil, por ejemplo, tendría que pagar 4 reales mensuales de interés para un préstamo de 200 reales, lo cual puede parecerle barato a alguien que recibe una asignación mensual de 130 reales. En paralelo a esta expansión del consumo a crédito, se ha producido una ampliación de la oferta de otros productos y servicios bancarios, en particular en el ámbito de los seguros privados. Al ofrecer “garantías” con respecto a necesidades no satisfechas por el Estado, el sistema financiero parece ofrecer un nuevo tipo de prestación social.

En nombre de los pobres

La política social ha jugado históricamente un papel marginal en América Latina: las élites de la zona más desigual del mundo han ignorado durante siglos a los más necesitados. En ese sentido, el ascenso de las transferencias monetarias condicionadas, en la última década y media, marca un cambio indudable: hoy en día, la mayor parte de los países de la región reconoce la necesidad de reducir la pobreza como un reto de suma importancia que ha de abordarse a través de políticas públicas a gran escala. Incluso las fuerzas conservadoras en estos países se han visto obligadas a respaldar planes que inicialmente denunciaron como maniobras clientelistas o como políticas condenadas al fracaso. Si tenemos en cuenta que las transferencias monetarias condicionadas son además baratas, fáciles de gestionar y políticamente gratificantes, no ha de extrañar que se haya forjado un amplio consenso en torno a la idea de que son algo que merece la pena implementar. Sin embargo, siguen siendo instrumentos ad hoc, no sujetos a restricciones derivadas de principios jurídicos e institucionales de reconocimiento de derechos. La distinción es crucial: en lugar de ser una dimensión de un sistema más amplio y universal de protección social, estos programas aplican un principio de selectividad que se centra en los pobres en tanto que categoría residual, al tiempo que insisten en que asuman una responsabilidad individual por su destino; en este sentido, actúan en contra de los principios de solidaridad y cohesión sociales. Los programas también están diseñados para extender la mercantilización: por una parte, mediante el desembolso de recompensas monetarias a los pobres a cambio de su participación en tanto que consumidores y, por otra, ofreciendo a los gobiernos una coartada para recortar bienes y servicios públicos. De este modo, allanan el camino para un repliegue de las políticas sociales más que para su expansión.

Múltiples y variados estudios han demostrado sobradamente que cuanto más universales son los sistemas de protección social, más redistributivo es su impacto43. Sobre la base de esta evidencia empírica, los científicos sociales suecos Walter Korpi y Joakim Palme identificaron la ya famosa “paradoja de la redistribución”, según la cual aquellos sistemas de bienestar occidentales que estaban más marcadamente centrados en los pobres en realidad redistribuyeron mucho menos de lo esperado44. Evelyn Huber y John Stephens han corroborado recientemente estos resultados: los países escandinavos destacan como los más eficaces a la hora de reducir la pobreza y la desigualdad, ya que proporcionan servicios amplios, universales y desmercantilizados45. Por el contrario, los países cuyos sistemas de bienestar se basan principalmente en prestaciones supeditadas al nivel de ingresos de los beneficiarios potenciales (previamente comprobado al efecto) son mucho menos capaces de aliviar la pobreza y reducir la desigualdad; el caso de Estados Unidos es bien ilustrativo en este sentido. De acuerdo con cifras de la Organización para la Cooperación y el Desarrollo Económicos (Ocde), los Estados miembros con marcos de protección social universal (los países nórdicos, Francia, Bélgica, Eslovenia…) han logrado alcanzar niveles relativamente altos de igualdad, con coeficientes de Gini que oscilan entre 0,27 y 0,32. Las fuertes tendencias hacia la reciprocidad y la redistribución presentes en estas sociedades les permitieron compensar con más éxito las desigualdades del mercado. Estados Unidos, por el contrario, que carece de un sistema de protección social exhaustivo y de conjunto, posee el cuarto índice de desigualdad de ingresos más alto de los 28 países estudiados. Según los datos oficiales del censo estadounidense, casi 50 millones de ciudadanos podrían ser clasificados pobres en 2012, lo que representa un índice de pobreza del 20 por ciento casi el doble que el de los países nórdicos46.

Por lo tanto, la idea de que las transferencias monetarias condicionadas podrían facilitar un proceso más amplio de redistribución, reducción de la desigualdad y casi erradicación de la pobreza, no se sostiene, teóricamente, y aún menos en la práctica, para una región como América Latina. Precisamente los rasgos que han hecho tan populares a las transferencias monetarias condicionadas (su naturaleza residual y su bajo coste) operan en contra de su eficacia a la hora de reducir la pobreza en el largo plazo. Dejando a un lado sus efectos sobre la desigualdad de ingresos, el énfasis en la inclusión en el mercado hace que sea poco probable que contribuyan a remediar lo que Goran Therborn ha llamado “la desigualdad de los recursos”47. De hecho, el interés que muestran en la ampliación de la mercantilización es muy probable que agrave la vulnerabilidad de los pobres justo cuando el gasto social del Estado se vuelve más desequilibrado, dejándolos aún más expuestos.