“Aun cuando la historia, sin duda, es más que la teoría del valor, se precisa de esta última para poder descubrir la orientación general de su desarrollo” Paul Mattick

Introducción

El trabajo es el modo en que el hombre organiza su proceso metabólico con la naturaleza, produce y reproduce su existencia realizando una serie de acciones específicas sobre su medio. Los modos en que la organización del trabajo social se ha realizado siempre han implicado determinadas relaciones sociales de producción.

El capital es, de hecho, una relación social de producción históricamente específica. Los medios de producción son aquí propiedad absoluta de una clase social. Aquéllos que carecen de medios de producción para reproducir su vida cotidianamente, deben vender su fuerza de trabajo en el mercado a aquellos propietarios de los medios de producción a cambio de un salario.

En tanto que los obreros sólo producen para un capitalista que ejerce su monopolio sobre los medios de producción, no producen en forma directa sus medios de consumo, sino que deben comprarlos como mercancías a otros capitalistas. El mercado, como esfera general de consumo, es, entonces, la otra faz del capital como relación social de producción.

Marx inicia su exposición de El capital analizando la mercancía como el producto general específico de la sociedad burguesa. Toda mercancía tiene un determinado valor de uso, una utilidad relacionada con sus características concretas, que permite satisfacer una necesidad, cualquiera que sea. Por otra parte, Marx observa que además toda mercancía tiene cierto valor de cambio, una relación cuantitativa de equivalencias con el resto de las mercancías. Así, por ejemplo, un televisor equivale, en términos generales, a quince pares de zapatos o a cien kilos de carne, o a seis sillas.

La pregunta siguiente es, entonces, qué es lo que permite o posibilita esta equivalencia entre mercancías, cuál es la propiedad común que se está expresando de acuerdo con ciertas proporciones y no a otras (por ejemplo, un televisor = seis sillas, y no un televisor = una silla). No podrían ser los valores de uso de las mercancías, los cuales, por definición, no permiten de por sí comparación alguna en el sentido de una relación cuantitativa:

Como valores de uso, las mercancías, representan, ante todo, cualidades distintas, como valores de cambio, sólo se distinguen por la cantidad: no encierra, por tanto, ni un atómo de valor de uso (Marx, 1968a: 5).

En cuanto dejamos de lado el valor de uso de las mercancías, emerge la única cualidad que todas las mercancías comparten: son productos del trabajo humano. En el valor de cambio de las mercancías se expresa su valor como materialización del trabajo humano abstracto. La magnitud de valor de la mercancía es el tiempo de trabajo socialmente necesario para su producción:

(…) aquel que se requiere para producir un valor de uso cualquiera, en las condiciones normales de producción, y con el grado medio de destreza e intensidad de trabajo imperante en la sociedad (Marx, 1968a: 7).

En la mercancía aparece expresado el doble carácter del trabajo en el modo de producción capitalista. Trabajo concreto, en cuanto presenta características y acciones particulares sobre su objeto, al que transforma materialmente. Trabajo abstracto, en cuanto abstracción de sus aspectos concretos y reducción a trabajo socialmente necesario.

Todo proceso de trabajo humano, en cualquier época, involucra una determinada acción, mediada por un instrumento, sobre el objeto de trabajo de acuerdo con un fin previamente establecido. Para producir un valor de uso, todo proceso de trabajo consume productivamente y absorbe valores de uso como medios de producción (instrumentos y objetos de trabajo) operando con el instrumento un cambio de forma sobre el objeto.

El proceso de trabajo genéricamente entendido tiene la característica de ser, simultáneamente en el marco del modo de producción capitalista, un proceso de valorización.

En tanto consumo productivo de la fuerza de trabajo, el proceso de trabajo capitalista tiene dos características distintivas: el obrero trabaja bajo el comando del capitalista y éste es el propietario de los productos del trabajo. El productor directo no ejerce propiedad alguna, que en las épocas anteriores se manifestaba en forma más o menos parcial o condicionada por los vínculos de dependencia personal, sobre los productos de su trabajo.

El proceso de producción capitalista es un proceso de valorización (D – D', dinero a más dinero) por medio de la explotación de la fuerza de trabajo (D – M … P … – M' – D'). El capital adelantado en forma de dinero (D) es intercambiado por mercancías (M) -medios de producción, insumos (capital constante, CC) y fuerza de trabajo (capital variable, CV). La fuerza de trabajo, a diferencia de los medios de producción y los insumos, tiene la potestad -el valor de uso- de generar un valor adicional al de su reproducción. De este modo, se realiza el proceso de producción propiamente dicho (P) en el que la fuerza de trabajo, empleando los medios de producción, transforma los insumos resultando en una masa de mercancías de un valor global mayor al previo (M'). En el producto final aparece transferido el capital constante empleado (en insumos y parte del valor de los medios de producción) y un valor adicional. Este valor adicional se descompone en capital variable (valor de reproducción de la fuerza de trabajo retribuido por el capitalista) y la ganancia -en tanto valor generado por la fuerza de trabajo que excede el de su reproducción y que al capitalista no le cuesta nada. El capital va, de este modo, transmutando de capital-dinero a capital-mercancías, luego a capital-productivo, para finalmente retornar a la forma de capital-mercancías y capital-dinero de un mayor valor. Este último paso es el que implica la venta en el mercado (M'- D'), la realización de la ganancia y del ciclo de valorización.

Al comprar fuerza de trabajo, el capitalista “incorpora el trabajo del obrero, como fermento vivo, a los elementos muertos de creación del producto, propiedad suya también” (Marx 1968a: 137). El obrero, por su parte, al realizar la venta de su fuerza de trabajo realiza su valor de cambio, recibe su equivalente monetario pero, como ocurre con toda mercancía, enajena su valor de uso. Y el valor de uso particular de la fuerza de trabajo es el de ser capaz de producir un valor adicional al de su reproducción, un plusvalor.

Dado que el valor de la fuerza de trabajo está representado por determinada cantidad de medios de vida, los cuales encarnan -en tanto valores de uso- determinada cantidad de tiempo de trabajo socialmente necesario, este tiempo de trabajo socialmente necesario expresado en términos de horas por día tiene una magnitud específica que sólo ocupa una parte de la jornada laboral1. Si no fuera así, el capitalista se encontraría, finalizado el proceso, con un producto de idéntico valor al capital inicial. Su circuito sería D-M-D, y no se habría producido valorización alguna.

En tanto que la mercancía es unidad de valor de uso y valor de cambio, engloba simultáneamente un proceso productivo y un proceso de creación de valor. El capitalista tiene como objetivo la producción de valores de uso en tanto y en cuanto son el soporte material de valor de cambio -es decir, en tanto y en cuanto sean mercancías. Aspira a producir entonces no sólo un valor de uso, ni siquiera un mero valor, sino a producir mercancías cuyo valor global sea mayor al valor desembolsado en las mercancías invertidas en su producción.

En el proceso de formación del valor del producto, las mercancías compradas por el capitalista intervienen de diferente modo. El valor de las materias primas y auxiliares, así como la parte desgastada de los medios de producción propiamente dichos (maquinaria e infraestructura), es transferido al producto final. El trabajo concreto de la fuerza de trabajo simultáneamente agrega valor y conserva el de los medios de producción. La fuerza de trabajo le agrega nuevo valor al objeto sobre el que trabaja, incorporándole una cantidad de trabajo determinada: “al incorporar a la materialidad muerta de estos factores la fuerza de trabajo viva, el capitalista transforma el valor, el trabajo pretérito, materializado, muerto, en capital, en valor que se valoriza a sí mismo” (Marx, 1968a: 146). El valor de los medios de producción reaparece en el producto final como parte integrantes de su valor. Así, el valor de los medios de producción se conserva al transferirse al producto. Este valor que se transfiere es el que pierde en el proceso productivo al destruirse el propio valor de uso en el que encarnaba.

Dado que el capital que toma la forma de medios de producción, en general es conservado y transferido al producto final en el proceso de trabajo, es un capital constante. Su magnitud de valor no varía en el proceso productivo. En cambio, el capital con el que se adquiere fuerza de trabajo, en tanto que esta reproduce su valor trabajando cierto número de horas y produce adicionalmente un valor adicional al de su reproducción, un plus-valor, es un capital variable. Los factores objetivos del proceso de producción como simple proceso de trabajo, medios de producción y objetos de trabajo, se corresponden con el capital constante, mientras que el factor subjetivo, el trabajo vivo creador de valor, es el que pertenece al capital variable, cuyo carácter variable justamente se explica por el valor de uso específico de la fuerza de trabajo.

El capital constante invertido en medios de producción como edificaciones, infraestructura y maquinaria transfiere una parte ínfima de su valor en cada proceso productivo. Esta transferencia se completa luego de varios años. Este capital es un capital fijo en el sentido que completa su circuito y es recuperado en un largo tiempo, encontrándose justamente fijado en su forma de capital-productivo o capital- industrial. En cambio, el capital invertido en materias primas y auxiliares (capital constante circulante), así como en fuerza de trabajo (capital variable), es transferido a lo largo del proceso productivo y reaparece completamente en el producto final. El capital circulante entonces cambia íntegramente su forma de capital-productivo o capital-industrial a capital-mercancías en el propio proceso productivo.

El plusvalor obtenido en el proceso de producción capitalista surge, como vimos anteriormente, del valor producido por la fuerza de trabajo excediendo su valor de reproducción o el capital variable. La producción de este plusvalor no ocurre naturalmente en el aire, sino en el marco de procesos productivos que implican la aplicación de la fuerza de trabajo al objeto. La creación de plusvalor sólo es posible en el marco de la conservación y transferencia del valor del capital constante que implica la producción capitalista -es decir, como proceso de valorización de capital.

Ahora bien, si el valor de reproducción diario de la fuerza de trabajo representa ocho horas diarias de trabajo social, para que los obreros produzcan plusvalor deberán trabajar durante más de ocho horas al día. El plusvalor absoluto surge por la ampliación absoluta del tiempo de trabajo o la jornada laboral. No obstante, el capitalista encuentra límites naturales infranqueables para extender la jornada laboral; la duración natural de la jornada de 24 horas y los límites fisiológicos de los obreros que requieren un mínimo de tiempo de descanso.

El plusvalor también puede incrementarse por la reducción del tiempo de trabajo necesario para la reproducción de la fuerza de trabajo. Aquí ya no se trata de un incremento absoluto de la jornada laboral, sino de una reducción de la parte de la jornada en la que el obrero trabaja para reproducir el valor de su fuerza de trabajo. Si anteriormente el tiempo de trabajo necesario para la reproducción de la fuerza de trabajo era de ocho horas diarias y el capitalista obligaba a extender la jornada hasta las diez horas, de modo de hacerse con dos horas diarias de tiempo de trabajo adicional o excedente; ahora, con base en una jornada de ocho horas, los capitalistas pueden obtener dos horas de plusvalor o trabajo adicional por haberse reducido el tiempo de trabajo necesario de ocho a seis horas2. Esta reducción implica un incremento de la productividad de los sectores que producen medios de vida para los obreros, una reducción del valor de las mercancías que forman el consumo obrero, del valor de la fuerza de trabajo. De este modo se extrae plusvalor relativo.

La tasa de plusvalor o tasa de plusvalía expresa, entonces, la relación entre el tiempo de trabajo excedente y el tiempo de trabajo necesario para la reproducción de la fuerza de trabajo. En términos monetarios, la relación entre las ganancias y los salarios. Esta tasa indica naturalmente la magnitud del proceso de valorización respecto, exclusivamente, a su fuente, a la fuerza de trabajo3.

La masa de plusvalor o masa de ganancias de un determinado capital o de un país (del capital social total de un espacio nacional) se encuentra determinada, entonces, por el número de obreros o fuerzas de trabajo, por el valor de la fuerza de trabajo y por el grado de explotación de la misma4.

Las ganancias de la clase capitalista dependen del trabajo realizado por la clase obrera. Sin embargo, en la búsqueda de expandir la tasa de plusvalor -e imponerse en la competencia-, el desarrollo de la fuerza productiva del trabajo para la reducción del valor unitario de las mercancías implica una inversión creciente en medios de producción con relación a la propia fuerza de trabajo, a la fuente de la propia ganancia. El valor de los medios de producción, como (plus)valor objetivado y acumulado, se incrementa en mayor medida que el factor subjetivo. La composición orgánica del capital refleja dicha relación. A su vez, Marx considera que la composición orgánica es una síntesis de las composiciones técnica y de valor del capital. La composición técnica refiere al volumen o la masa de medios de producción por trabajador, mientras que la composición de valor expresa dicha relación en términos de valor, como un ratio entre el valor de los medios de producción y el valor de la fuerza de trabajo (ya sea el total del valor producido o sólo su valor de reproducción).

El maquinismo y la gran industria consolidarán la extracción de plusvalía relativa como método específicamente capitalista de producción de plusvalor, dado que la implantación de sistemas integrados de maquinarias en los establecimientos implicó un incremento exponencial de la productividad del trabajo con la consiguiente reducción del valor de las mercancías en general, y las que ingresan en el consumo obrero en particular5.

El capital alcanza así su desarrollo pleno cuando el proceso de producción en su totalidad ya no aparece como dependiente de la habilidad técnica del obrero, sino de la aplicación tecnológica de la ciencia y un sistema de maquinarias. La acumulación de capital fijo, el incremento de su volumen y su eficacia, no sólo da cuenta del continuo proceso de valorización en el que el plusvalor pasado reaparece como trabajo muerto y capitalizado, sino también del nivel alcanzado por el desarrollo de las fuerzas productivas y del capital en tanto dominio sobre el trabajo vivo6.

El capitalista, frente a la necesidad de extraer una mayor plusvalía del trabajador y de vender a un costo menor que sus competidores, se encuentra así ante la misma solución: el aumento del capital fijo. La reducción del valor de las mercancías y el incremento de la fuerza productiva del trabajo mediante la mecanización y el control despótico del proceso de trabajo se constituyen en medios inmanentes de la producción capitalista, como proceso destinado a la valorización del valor.

El crecimiento relativo del capital constante se da en detrimento del capital variable, destinado a la reproducción de la fuerza de trabajo, siendo esta última la única fuente de la ganancia. El capital encuentra así su propio límite interno. En tanto tal, la única finalidad del capital es incrementarse a partir de la plusvalía extraída a la fuerza de trabajo, pero su único medio es el incremento relativo del capital constante respecto al capital variable, el incremento de la composición orgánica del capital. Es la tendencia propia del capital a incrementar en mayor medida su parte constante respecto a la variable, la que establece la tendencia descendente de la tasa de ganancia, que no es más que otra expresión del incremento de la acumulación y de la productividad social del trabajo bajo las relaciones de producción capitalistas.

Tendencia al incremento de la composición orgánica del capital y al descenso de la tasa de ganancia

La tendencia descendente de la tasa de ganancia es un aspecto inmanente al modo de producción capitalista. En los términos de Marx, este descenso tendencial de la tasa de ganancia se daría independientemente de un descenso o estancamiento de los salarios con relación a las ganancias, es decir con una tasa de plusvalía constante o creciente7.

Pero la tendencia descendente de la tasa de ganancia no es un aspecto particular de la teoría marxiana desligado del resto de las determinaciones, sino la conclusión lógica de su propia ley del valor y de su explicación del cambio tecnológico.

No sólo el tiempo de trabajo socialmente necesario es la fuente del valor, y el propio valor de las mercancías se reduce con el progreso de la acumulación capitalista, sino también que lo mismo ocurre con el trabajo vivo en relación al trabajo muerto objetivado en las mercancías. En un pasaje que concentra en forma magistral todos estos aspectos, Marx desarrolla esta conexión entre su teoría del valor y la tendencia descendente de la tasa de ganancia que aparece expresada en el valor de cualquier mercancía en tanto “célula económica de la sociedad burguesa”:

Como el desarrollo de la fuerza productiva y la correspondiente elevación en cuanto a la composición orgánica del capital hacen que una cantidad cada vez menor de trabajo ponga en movimiento una cantidad cada vez mayor de medios de producción, resulta que cada parte alícuota del producto total, cada mercancía concreta o cada unidad concreta de mercancías de la masa total producida absorba menos trabajo vivo y contenga, además, menos trabajo materializado, tanto por el desgaste del capital fijo empleado como por las materias primas y auxiliares consumidas (…) A medida que, al desarrollarse la producción, se acentúa en proporciones enormes el descenso absoluto de la suma del trabajo vivo añadido a cada mercancía, disminuirá también en términos absolutos la masa de trabajo no retribuido que en ella se contiene, por mucho que esta masa aumente en términos relativos -es decir, en proporción al trabajo pagado (Marx, 2012: 226).

Como puede verse, existe una gran similitud de razonamiento respecto de los componentes del valor de la mercancía y a la tendencia descendente de la tasa de ganancia. Justamente, se refieren a la misma realidad desde dos ángulos diferentes. En ambos casos, el incremento de la tasa de plusvalor encuentra límites claros para contrarrestar el incremento relativo del trabajo objetivado (capital constante) en la determinación ya sea del valor de la mercancía o de la tasa de ganancia.

La tendencia descendente de la tasa de ganancia se fundamenta en realidad, y primeramente, en lo que el ratio valor agregado-capital (o trabajo vivo-trabajo muerto) refleja: la tendencia inmanente del capital a su propia sobreacumulación respecto de su fuente de valorización. Como relación valor agregado-capital, su trayectoria muestra el descenso tendencial de la rentabilidad en el modo de producción capitalista y sus límites históricos. E, inversamente, como relación capital-valor agregado (K/Yn), muestra la tendencia al incremento de la acumulación y la composición de valor del capital, como contracara del mismo proceso.

La baja de la cuota de ganancia y la acumulación acelerada no son más que dos modos distintos de expresar el mismo proceso en el sentido de que ambos expresan el desarrollo de la capacidad productiva (Marx, 2012: 240).

Sin embargo, dicho descenso no se expresa necesariamente en la forma de una caída constante ni está exenta de períodos de recuperación. Existen, de hecho, una serie de factores que contrarrestan el accionar de la ley en cuanto tal y le otorgan el carácter de una ley más bien ten- dencial. La determinación principal de la ley se fundamenta al mayor nivel de abstracción desarrollado en el primer tomo de El capital y en el capítulo XIII del tercer tomo (“La ley como tal”).

Una de las consecuencias del completo control sobre la producción alcanzado por el capital, brillantemente desarrollado en el capítulo “Maquinaria y Gran Industria” del primer tomo, es que los incrementos en la productividad se vuelven un atributo específico de la maquinaria, objetivados en los medios de producción, de los que el trabajador no es más que un mero apéndice. Así, los incrementos en la plusvalía relativa, que reducen el valor de las mercancías y de la fuerza de trabajo mediante la mecanización, son un resultado del propio incremento de la composición orgánica del capital que determina la ley al más alto nivel de abstracción (no entendiendo a esto como vago, sino como esencial), la ley en cuanto tal.

Los factores contrarrestantes corresponden, en cambio, a un nivel más concreto de la realidad y al capital como multiplicidad. Marx demuestra, en los capítulos IX y X del tercer tomo de El capital, que las determinaciones más abstractas desarrolladas en el primer tomo no son contrarrestadas por la competencia sino modificadas en este nivel más concreto, en tanto que los valores determinan los precios agregados y lo mismo ocurre con la tasa general de ganancia8.

Estos factores contrarrestantes pertenecen, entonces, a este nivel más concreto y no pueden desligarse de la determinación más general y abstracta. Por esta razón, el primer factor contrarrestante es sólo “Incremento de la intensidad de la explotación”, y no “Incremento de la plusvalía”. Como esto último se realiza principalmente mediante el incremento de la composición orgánica, es parte de la ley en cuanto tal y la razón por la cual la ley de la tendencia al descenso de la tasa de ganancia se sostiene con un incremento de la tasa de plusvalía. En definitiva, este primer factor contrarrestante incluye aspectos concretos que permiten a los capitalistas incrementar la tasa de plusvalía sin incrementar mayormente la composición orgánica del capital -la mecanización-, sino el plusvalor en términos absolutos (por ejemplo, extendiendo la jornada laboral o incluyendo en la fuerza de trabajo más miembros del grupo familiar por un “salario familiar” relativamente menor). Particularmente relevante durante las crisis, el segundo factor (“Pago de la fuerza de trabajo por debajo de su valor”) no incrementa el plusvalor relativo mediante la mecanización, sino reduciendo la canasta de valores de uso en el consumo obrero y, en consecuencia, el propio valor de la fuerza de trabajo.

Los siguientes factores contrarrestantes introducen aspectos concretos de la competencia y las ramas de producción particulares. Por ejemplo, el tercer factor (“Abaratamiento de los elementos que conforman el capital constante”) se refiere a la productividad relativa de las ramas que producen medios de producción; el cuarto (“Superpoblación relativa”) considera aquellos sectores con barreras técnicas a la mecanización o nuevas ramas de producción que inicialmente trabajan con una composición del capital menor al promedio. El aumento de la producción en estas ramas que atraen trabajadores sobrantes, finalmente, colabora en el incremento de la plusvalía total y beneficia indirectamente a las ramas de mayor composición que incrementan sus ganancias, gracias al proceso de igualación de las tasas de ganancia y la determinación de los precios de producción. El cuarto factor debe también ser considerado en una escala mundial en tanto totalidad, con mayores tasas de acumulación en algunas áreas y ramas combinadas, con importantes reservas de fuerza de trabajo y una menor composición, como algunos países asiáticos. El quinto factor (“Comercio exterior”) también expande el plusvalor no mediante la mecanización propiamente dicha sino mediante los diferenciales internacionales de productividad en ciertas ramas donde el país produce a menores costos. Por esta razón, lo mismo puede afirmarse respecto de la influencia de este factor en el abaratamiento del capital constante en la medida en la que un país puede importar medios de producción producidos con una mayor productividad y menor costo en otro país. El sexto factor, por otra parte, se relaciona con la división del plusvalor en ganancia empresaria, interés y renta del suelo. En la medida en que el capital se desarrolla, el capital que rinde interés puede ser invertido en ramas productivas reclamando sólo la tasa de interés que es generalmente menor a la tasa de ganancia.

Considerando el largo plazo, estos factores contrarrestan sólo en forma parcial el descenso de la tasa de ganancia. Por ejemplo, en el caso de la exportación de capital (un factor destacado por Grossmann), en el área nueva hacia donde éste fluye, el proceso de acumulación, a pesar de sus mejores condiciones iniciales, tiende a desarrollar las mismas determinaciones y tendencias que el área exportadora. Así, aunque inicialmente la exportación de capital evita que su acumulación en el área de origen deprima aún más la tasa de ganancia, incluso permitiendo un incremento de la tasa global de ganancia por el crecimiento de la tasa en la nueva área, las tendencias de la acumulación se continúan desarrollando en ambos espacios, reduciéndose ahora la tasa de ganancia en términos globales o de ambos países (como podremos observar que efectivamente ocurre en los países centrales y periféricos desde la posguerra)9. El incremento del grado de explotación de la fuerza de trabajo encuentra límites naturales en la extensión de la jornada y en la fuerza de trabajo familiar misma. El comercio exterior -una vez que se consolida el mercado mundial, no sólo como espacio de intercambio sino también de producción de escala planetaria -tiende a dejar de operar como factor contrarrestante. Ocurre que el comercio exterior tiene como punto de partida el capital como multiplicidad dentro de una totalidad -de espacios nacionales de acumulación dentro de una economía mundial- cuyos mayores niveles de integración productiva, consecuencia de la creciente concentración y centralización del capital, constituyen un nuevo piso o nivel mínimo. El mercado mundial tiende a devenir un mercado nacional.

Los autores que niegan la ley suelen afirmar que el aumento de la tasa de plusvalía permite siempre compensar el aumento de la composición y la caída de la rentabilidad previa, resultando en una indeterminación general que se entrelaza con una caracterización de los ciclos económicos desligados de cualquier tendencia general de largo plazo. El capitalismo sería entonces una eterna repetición de alzas y bajas mutuamente compensatorias. Ha sido la posición de autores marxistas como Sweezy o keynesianas de izquierda como Joan Robinson10. No obstante, este tipo de argumentación pasa por alto que en los términos de Marx el incremento de la tasa de plusvalía, de la plusvalía relativa, requiere niveles crecientes de mecanización y por tanto un incremento de la composición orgánica. En segundo lugar, también se ha destacado el efecto que la desvalorización del capital puede tener sobre la tasa de ganancia, incrementándola al reducir el denominador de la ecuación. Surge, entonces, un cuadro de aparente “indeterminación”:

Si se supone que tanto la composición orgánica del capital como la tasa de la plusvalía son variables, como creemos que debiera hacerse, entonces la dirección en que la tasa de ganancia cambiará se hace indeterminada (Sweezy, 1964: 115).

Respecto del incremento de la tasa de plusvalía desligado del incremento en la composición orgánica que sostienen estos autores, Ros- dolsky afirma:

(…) pasan por alto la circunstancia de que la elevación de la tasa de ganancia por incrementación del grado de explotación del trabajo no es un proceso abstracto, una operación aritmética (…), el plustrabajo que puede realizar un obrero tiene determinados límites; por una parte en la duración de la jornada laboral, por la otra en la porción de la misma necesaria para la reproducción de la propia fuerza de trabajo. Si la jornada normal de trabajo comprende, por ejemplo ocho horas, ningún aumento de la productividad puede exprimirle al obrero mayor plustrabajo que ocho menos tantas horas como correspondan a la producción del salario.

Si la técnica de producción lograse reducir el tiempo de trabajo necesario de, por ejemplo, cuatro horas a media hora, el plustrabajo (en el caso de una jornada laboral de ocho horas) aún seguiría constituyendo no más de 15/16 de la jornada laboral. Ascendería de las cuatro horas originarias 7,5, vale decir que ni siquiera se duplicaría. Pero, al mismo tiempo, la productividad del trabajo debería crecer monstruosamente (Rosdolsky, 2004: 450-451).

Más recientemente, Reuten & Thomas (2011) y Heinrich (2013) han elaborado nuevas caracterizaciones respecto de la ley de la tendencia descendente de la tasa de ganancia. En su visión, ésta no se referiría al límite histórico inmanente del capital en cuanto modo de producción, sino que sería más bien un instrumento analítico marxiano relacionado exclusivamente al análisis de los ciclos de alzas y bajas (que creemos, a grandes rasgos, correcto y sostenido por el propio Marx). La noción de un límite histórico intrínseco fue, en opinión de estos autores, una caracterización que el propio Marx abandonó a lo largo de su obra.

Heinrich, por otra parte, ha reconocido el error de Sweezy y Robinson en cuanto a desligar el incremento de la tasa de plusvalía del incremento de la composición orgánica del capital11. No obstante, sugiere que incluso con una tasa de plusvalía (o una participación de las ganancias, en términos de las cuentas nacionales) decreciente, para confirmar la ley, debería confirmarse que el valor del capital o la composición de valor del capital no haya descendido en mayor medida12. El problema que surge con semejante argumento es que establece implícitamente que el capital ya no es un proceso de valorización del valor mediante la explotación de la fuerza de trabajo y la acumulación de plusvalía, sino un proceso de desvalorización general, agregada, más o menos sostenido en el tiempo.

La argumentación de Marx contempla en forma clara un incremento en el valor del capital y en su composición a partir de un aumento del volumen de medios de producción en relación con la fuerza de trabajo. En virtud de que el desarrollo de la fuerza productiva también reduce el valor individual de estos medios de producción, el incremento de la composición de valor del capital será más suave que el incremento de la composición técnica. Pero el cuadro que surge de la explicación marxiana sigue siendo el de un valor del capital constante y una composición de valor incrementados en virtud de un incremento del volumen y de la composición técnica que no alcanza a ser compensado por las reducciones del valor unitario de los medios de producción13.

Las posiciones respecto de la ley de la tendencia descendente de la tasa de ganancia han sido, entonces, diversas. Desde aquellos autores como Henryk Grossman (y creemos que el mismo Marx) que la contemplan: i) como una consecuencia de las propias leyes del valor y la acumulación, estableciendo al mismo tiempo; ii) un límite histórico inherente al modo de producción (que la tasa de ganancia desciende en el largo plazo), y iii) una determinación de los ciclos económicos y las crisis (que la interacción entre rentabilidad, acumulación y factores contrarrestantes establece en la realidad concreta la forma de ciclos económicos de los que las crisis son una fase necesaria y particular); hasta aqueélos que la consideran una mera tautología, como Robinson, o indeterminada, como Sweezy (y a este respecto no es casual la negación de la ley del valor en la que han caído ambos autores).

La tendencia descendente de la tasa de ganancia, los ciclos y las crisis

La teoría marxiana de la acumulación del capital (es decir, la forma peculiar de éste de desarrollar las fuerzas productivas de acuerdo con la ley del valor para la extracción de plusvalía relativa y su transformación en capital ampliado) es también una teoría de la crisis, ya que ésta encuentra su causa en la insuficiente valorización del capital acumulado previamente, lo que, a su vez, es resultado de la acción de la tendencia descendente de la tasa de ganancia. Las condiciones para la superación de estas crisis involucran siempre las condiciones para el relanzamiento del proceso de valorización mediante el restablecimiento de una tasa de ganancia relativamente adecuada para continuar el proceso de extracción y acumulación de plusvalor.

La sobreproducción de capital implícita en cada crisis abarca las tres formas que adopta el mismo como capital-dinero, capital-productivo y capital-mercancías, dado que los distintos capitales, e incluso cada capital, se encuentran atravesando cada una de estas fases simultáneamente14. En su forma más obvia, la crisis aparece en la superficie del mercado como un problema de realización, como una sobreproducción de capital-mercancías. Las mercancías no logran ser intercambiadas por un equivalente (M'-D').

La posibilidad de la crisis se encuentra inmanentemente establecida en el capital en tanto y en cuanto la compra y la venta se encuentran disociadas, mediadas por el dinero, lo que diferencia al régimen capitalista de una simple economía de trueque, en la que un valor de uso se intercambia directamente por otro valor de uso. Aquí una mercancía se intercambia por dinero (y viceversa), pero nada indica que dicho dinero se intercambie en forma inmediata por otra mercancía.15

Manifestada la sobreproducción las metamorfosis del capital se ven entorpecidas. Los tiempos de producción y circulación incluso pueden verse extendidos en relación con el período inmediato. Aunque la forma más reconocida que la crisis adquiere en la superficie del mercado es la de la sobreproducción de mercancías, se trata, en realidad, de sobreproducción de capital, incluyendo, entonces, el capital-productivo y el capital-dinero. Capital-productivo en tanto capital constante y variable en funciones, cuyo producto final no se ajusta al valor social como trabajo socialmente necesario y que, por tanto, pasa a ser un capital excedente que permanece ocioso en términos de los valores de uso en los que materializa -es decir, medios de producción e insumos sin utilizar y fuerza de trabajo que pasa a formar parte del ejército industrial de reserva. Capital-dinero en tanto masas crecientes de ganancias que permanecen sin ser reinvertidas reduciéndose la escala de la acumulación, motivada por el descenso de la tasa de ganancia hasta un punto relativamente crítico, y la correspondiente contracción del crédito industrial y al consumo. Capital-dinero que, adicionalmente, en un contexto de crisis y potencial desvalorización es más requerido como medio de atesoramiento o refugio de valor, y más cuestionado, dado que la crisis involucra su propia desvalorización, desarrollándose sobre todo en países periféricos una creciente demanda del signo de valor universal como refugio en el que el capital busca evitar su desvalorización, demanda de dinero mundial (“materialización absoluta de la riqueza en general” de acuerdo a Marx, que de todos modos siempre es relativa).

La crisis viene, por otra parte, también a reestablecer la unidad de las distintas fases ante un escenario disruptivo, del cual ella misma surgió, mediante el restablecimiento de las propias condiciones de valorización en el proceso productivo (depuración de capitales ineficientes, incremento de los niveles de explotación y productividad).

Ahora bien, esta posibilidad de la crisis, la interrupción del circuito del capital y el fluir de sus cambios de forma, no puede confundirse con el contenido de la misma o su determinación: “lo que convierte en crisis esta posibilidad de ella no se contiene en esta forma misma; se contiene solamente en el hecho de que se da la forma para una crisis” (Marx, 1980: 469).

La producción capitalista, el impulso a reducir el valor de las mercancías e incrementar el plusvalor relativo mediante el desarrollo de la fuerza productiva del trabajo social y el incremento de la composición orgánica del capital, se desarrolla en el marco de la competencia entre capitales y el incremento de la masa de mercancías producidas privadamente con relativa prescindencia de sus condiciones de realización. Sin embargo, dicho impulso y esta prescindencia chocan con un límite en circunstancias determinadas, no en forma constante:

A pesar de que la crisis real sólo aparece en el proceso de la circulación, no puede entenderse como un problema de la circulación o de la realización, sino únicamente a partir del proceso global de la reproducción, que comprende la producción y la circulación. Y como el proceso de la reproducción depende de la acumulación de capital y con ello de la masa de plusvalía que ésta posibilita, lo que acontece en la esfera de la producción es el elemento no único, pero sí determinante que condiciona el que la posibilidad de la crisis se convierta en la realidad de una crisis.

La crisis propia del capital no resulta del proceso de la circulación, que ya en sí ofrece posibilidades de crisis, sino del proceso de la producción capitalista en tanto que proceso de reproducción, en el que la circulación es parte y elemento de mediación del proceso global de la reproducción.

La crisis que caracteriza al capital, por tanto, no puede derivarse ni de la producción ni de la circulación, sino de las dificultades que resultan de la tendencia, inherente a la acumulación y determinada por la ley del valor, al descenso de la tasa de beneficio (Mattick, 1974: 31-32).

Las circunstancias determinadas en las que se presenta dicho límite, y dado que “el verdadero límite de la producción capitalista es el mismo capital”, se relacionan con el descenso concreto de la tasa de ganancia más allá de cierto nivel crítico, dado que esta tasa no es más que la expresión de la magnitud de la valorización, la relación del capital consigo mismo. En la circulación, en los intercambios en el mercado, la interrupción de las distintas fases y puntualmente la imposibilidad de la realización de las mercancías (M'-D') también se relaciona con la rentabilidad, a pesar de cierta tradición a presentar las dos cuestiones como separadas. La enorme mayoría de intercambios en el régimen capitalista se realiza, no con el consumidor final individual, sino entre consumidores productivos capitalistas. No constituye ningún misterio aquí que los capitalistas dejan de comprar medios y objetos de producción a otros capitalistas porque la rentabilidad se les revela insuficiente para otra potencial expansión de la acumulación y la propia producción. Y esto mismo se les revela a la hora de vender sus mercancías a otros capitalistas. Las condiciones pretendidas por estos últimos respecto del precio, una reducción relativa que, llegado el caso, les resulte en un abaratamiento significativo de su capital constante ante la tendencia descendente en acción, chocan con la voluntad del capitalista vendedor de realizar su plusvalía en forma más o menos íntegra, aun cuando posteriormente, en la fase depresiva, apenas aspire a recuperar los costos, y sus compradores apenas a mantenerse en funciones.

La crisis, en este sentido, no es causada por una “insuficiencia de demanda efectiva”. Por el contrario, es la crisis misma la que genera dicha insuficiencia, siendo el mercado justamente más extenso en el momento previo de la crisis. Desde el punto de vista del capitalista, dado el incremento previo en la composición de su capital, la distribución entre salarios y ganancias se revela como insatisfactoria, reduciendo ahora sus inversiones y apareciendo el consecuente estancamiento de la producción como sobreproducción. Esta se manifiesta como una incapacidad para vender, pero como producto del descenso previo de la rentabilidad que, en modo alguno, se explicaba por esa incapacidad.

Si Marx señaló acertadamente que los factores contrarrestantes le otorgan a la caída de la tasa de ganancia el carácter de una tendencia, esta caída tendencial debe presentarse en el largo plazo atravesada por ciclos de ascenso y descenso. Grossman fue, en este sentido, probablemente más explícito:

La operación de estas contratendencias transforma el colapso en crisis temporarias, de modo tal que el proceso de acumulación no es algo continuo, sino que toma la forma de ciclos periódicos (…) en la medida en que estas contratendencias son gradualmente castradas, los antagonismos del capitalismo mundial se vuelven más agudos y la tendencia al colapso se aproxima crecientemente a su forma final de un colapso completo (Grossman, 2005: 74).

El cuadro que ofrece Grossman es, entonces, el de una tendencia descendente atravesada o constituida por ciclos de alzas y bajas. Estos ciclos surgen así de la interacción de la rentabilidad y las leyes de la acumulación con los factores contrarrestantes, otorgándole el carácter de una tendencia a la caída de la tasa de ganancia.16

Si la acción de los factores contrarrestantes evita el descenso permanente de la tasa de ganancia, e incluso la eleva coyunturalmente, este incremento relativo de la tasa de ganancia debiera verse acompañado de una ampliación de la inversión y de la fuerza de trabajo empleada; es decir de la producción. La eventual imposibilidad de sostener en forma permanente la influencia de los factores contrarrestantes ante la determinación más abstracta conlleva finalmente el desenvolvimiento propio de la crisis y la fase depresiva en la que la reducción relativa del plusvalor respecto al capital a valorizar (o la sobreproducción relativa de este último reflejada en la caída de la tasa de ganancia misma) termina expresándose en una reducción en la transformación del plusvalor en capital constante (medios de producción e insumos) y variable (fuerza de trabajo), una reducción del ritmo de acumulación con su correlato en la circulación (incluido el intercambio de capital variable por fuerza de trabajo).

El estancamiento y la reducción de la masa de ganancias marcan el paso a la fase descendente y crítica del ciclo. Si bien en el largo plazo el desarrollo de la acumulación capitalista presenta un crecimiento absoluto del capital y la masa de ganancias por el incremento de la fuerza de trabajo que acompaña, a un menor ritmo, el crecimiento del capital constante, el incremento de la composición orgánica a lo largo del ciclo en búsqueda de mayores incrementos de la productividad termina reduciendo la expansión del empleo y, por tanto, de las jornadas laborales trabajadas que conforman la base de la masa de plusvalor o ganancias de la economía, dada cierta tasa de plusvalía. Esta última, en virtud de que la demanda de trabajo previa incrementaba los salarios reales, comienza a mostrarse insuficiente, o incluso cayendo, en el punto más alto del ciclo.

En el capitalismo, los ciclos económicos y las crisis están así determinados por cierta interacción entre los niveles de rentabilidad -dependientes de la composición y la tasa de plusvalía- y los niveles de inversión -que reaccionan a los cambios de la tasa de ganancia. En el piso cíclico, o su fase depresiva, los niveles de actividad y empleo son menores el período previo al estallido de la crisis. Como consecuencia de ésta y la baja rentabilidad, muchos capitalistas sucumben en la competencia. La inversión, dada la bancarrota de numerosas empresas y el contexto económico, se restringe en forma marcada. El desplazamiento de estos capitalistas, en tanto que continúan vigentes las mismas relaciones sociales de producción, implica que una masa mayor de fuerza de trabajo se manifiesta como sobrante para el capital, incrementándose el desempleo, la miseria y los niveles de explotación laboral.

Con posterioridad a una crisis, y gracias a esta ampliación del ejército industrial de reserva, el descenso real de los salarios (el pago de la fuerza de trabajo por debajo de su valor) eleva la tasa de plusvalía, también gracias a un incremento de los niveles de explotación por un empeoramiento de las condiciones laborales. Este incremento relativo del trabajo no remunerado en la fase depresiva constituye la base a partir de la cual los capitalistas aumentan la contratación de fuerza de trabajo, al tiempo que el desplazamiento de otros capitalistas -cuyo capital fue destruido en la propia crisis elevando potencialmente así la rentabilidad general para aquellos que sobrevivieron a la misma aun con cierta desvalorización de su propio capital- establece una situación inicial de competencia con niveles de oferta menores a los alcanzados con anterioridad a la crisis.17

Ante un escenario potencialmente expansivo, con tasas de ganancia en niveles relativamente altos o crecientes, los capitalistas amplían su inversión con el correspondiente correlato en los niveles de empleo, lo que, a su vez, se refleja en un incremento de los salarios reales durante la fase expansiva del ciclo (y la retracción relativa del pago de la fuerza de trabajo por debajo de su valor). Genéricamente, en esta nueva fase de alza, la inversión en capital constante crece a un ritmo menor que la inversión en capital variable, se incrementa la inversión agregada sin un ascenso sustancial de la composición, al tiempo que se reduce el ejército industrial de reserva.

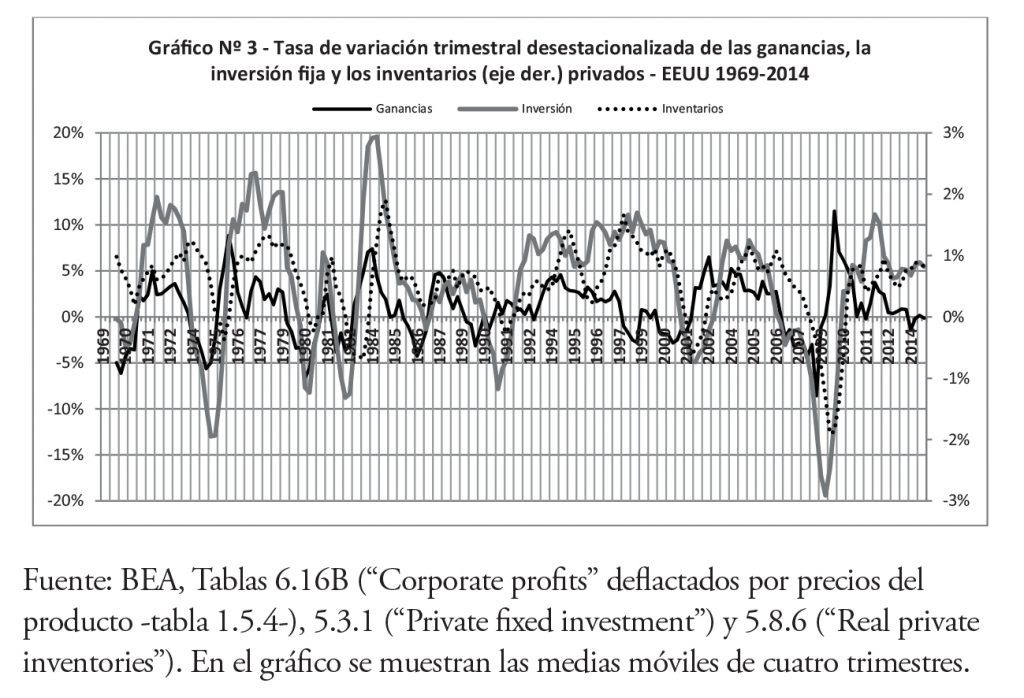

En el inicio de la fase ascendente el incremento del empleo motivado por el descenso salarial y la expansión relativa del tiempo de trabajo excedente no es acompañado a un ritmo similar por la inversión. Ambos hechos permiten un incremento de la tasa de ganancia. La tasa de inversión -como hemos señalado previamente- tenderá a acompañar con cierto rezago a esta última (puede observarse el rezago de la inversión en el gráfico N° 3 referido a Estados Unidos). Si en los inicios de la fase expansiva el incremento de la tasa de plusvalía previo, por el descenso del empleo y del salario real derivado de la crisis anterior, provocaba incluso cierto descenso de la composición del capital (capital por trabajador), dada la mayor tasa relativa de expansión del empleo y los salarios, desde un pico alcanzado en la propia crisis, en el apogeo de la fase expansiva la composición se ha incrementado nuevamente al incrementarse los esfuerzos inversores de los capitalistas en el marco de la competencia (ejemplificado en el gráfico N° 3 por el mayor incremento relativo de la inversión durante la fase alcista consolidada y el pico cíclico). El capital fijo y la mecanización continúan ampliándose, pero ya la tasa de crecimiento del empleo es baja o directamente nula. Y dado que la plusvalía, de la cual la ganancia es sólo una expresión monetaria, surge del trabajo vivo realizado, ésta es relativamente insuficiente para asegurar la valorización normal de un capital social incrementado, más aún si consideramos que en el auge del ciclo la tasa de plusvalía es normalmente menor respecto a los años iniciales del mismo, con altos niveles relativos de desempleo y salarios reales reducidos. En este escenario, también la tasa de acumulación tiende a reaccionar con cierto rezago respecto de la rentabilidad (la pendiente de caída en el ritmo de incremento -como se observa en el mencionado gráfico- se inicia luego de iniciada la pendiente de las ganancias). Una vez que ésta ingresa en una fase de descenso los capitalistas inicialmente mantienen o profundizan los niveles de inversión en el marco de la competencia, lo que no hace más que exacerbar en términos generales los problemas de rentabilidad, independientemente de los resultados particulares de la competencia en determinadas ramas o casos.18

La absorción de una producción que tiende a crecer por encima del consumo requiere en las fases más altas del ciclo el apalancamiento del crédito al consumo, cuya capacidad para abolir la determinación más profunda es siempre limitada toda vez que, en última instancia, involucra los ingresos futuros.

Movimiento del capital y tasa de ganancia

Marx desarrolló las determinaciones del modo de producción al más alto nivel de abstracción; así lo considera como una totalidad. Totalidad que se encuentra conformada por procesos de acumulación nacionales que la expresan en términos concretos y particulares.

En el tomo III de El capital, Marx explicó el proceso general de producción capitalista considerando la existencia de capitales particulares. Los diferenciales de rentabilidad entre áreas, sean ramas de producción o países en términos aislados o combinados, promueven un influjo de capital hacia las ramas o zonas más rentables. Estos movimientos de capital intensifican la acumulación resultando un descenso general de la tasa de ganancia en dicha rama o zona.

Es la propia acción de los capitales individuales para incrementar su propia productividad en el marco de la competencia la que, finalmente, erosiona la tasa de ganancia en términos generales. Estos movimientos constantes implican así una tendencia a la igualación y el descenso de la tasa de ganancia.

Anteriormente, hemos observado cómo los factores contrarrestantes referían a la existencia del capital como multiplicidad. En tanto que el capital se desarrolla inicialmente en los países centrales, el desarrollo de las determinaciones descriptas por Marx y la propia tendencia descendente de la tasa de ganancia implican el desarrollo del capital en países periféricos, resultado también de la exportación de capital desde los países centrales como factor contrarrestante, en tanto que la fuerza de trabajo de estos países periféricos permitiría, en términos globales, incrementar el grado explotación de la fuerza de trabajo y el pago de la misma por debajo de su valor vigente, el comercio exterior permitía sostener las ganancias de los capitales exportadores de los países centrales generando un abaratamiento relativo de la fuerza de trabajo y del capital constante de los países periféricos, del mismo modo que para el caso de los capitales exportadores de los países periféricos (con la diferencia de que el abaratamiento del capital constante provocado por las exportaciones de los países periféricos, sin producción de maquinaria, sólo se limitaría al capital constante circulante -materias primas).

Una conclusión que surge del desarrollo teórico de Marx y de las mediciones que presenta es que los países centrales tienen menores tasas de ganancia que los países periféricos, debido a los mayores niveles relativos de acumulación. En los países centrales, los procesos productivos requieren un capital inicial mayor. Sin embargo, los países periféricos han experimentado un mayor descenso relativo de la rentabilidad en comparación con los países centrales, reflejando las mayores tasas de acumulación y crecimiento en ellos durante las últimas décadas. El desarrollo histórico del capital promovió la entrada en el mercado mundial de países periféricos, con un predominio particular de ciertas ramas agropecuarias o mineras, posibilitado por el abaratamiento y la producción masiva de medios de producción -incluidos los medios de transporte- en los países centrales, así como la evolución favorable de los precios relativos internacionales de productos agrícolas y materias primas.19

Los años finales del siglo XIX se encuentran atravesados por la gran crisis general de 1871-1873 y sus consecuencias. En los años siguientes, con variaciones según los países, la tasa de ganancia presentaría un descenso importante en sus niveles, generándose un fuerte impulso al capital en países periféricos (ver gráficos N° 7 y N° 8). La consolidación total del imperialismo en las últimas décadas del siglo tuvo una fuerte relación con los elementos contrarrestantes (exportación de capital, abaratamiento del capital constante -insumos producidos con mayor facilidad en la periferia-, etc.). Ante el fuerte descenso de la tasa de ganancia que se fue desplegando desde la crisis de 1871-1873, una masa creciente de capital se encontraba sobreacumulado. La exportación de capital a la periferia permitió que una parte importante de esa masa se valorice, por lo general a partir de mayores niveles de rentabilidad, sobre la base de la producción de mercancías portadoras de renta del suelo y actividades conexas (infraestructura, comercialización, etc.). En las dos primeras décadas del siglo XX, la tendencia descendente se terminaría mostrando algo más estable y menos pronunciada en relación con las últimas décadas del siglo anterior.

Durante la posguerra, el ingreso al mercado mundial de ciertos espacios nacionales periféricos, los más dinámicos del período, se realizará ya no a partir de la producción de mercancías portadoras de renta de la tierra, sino a través de la producción de manufacturas industriales, en principio relacionadas a la industria textil, pero que posteriormente irán aumentando en volumen y complejidad, hasta alcanzar un elevado desarrollo industrial, como en el caso coreano.

Independientemente del papel concreto en desarrollos capitalistas particulares, el movimiento de capital en búsqueda de mayor rentabilidad no es sólo internacional, sino también nacional; es decir, capital incrementado previamente en dicho espacio nacional mediante la explotación de la fuerza de trabajo, que se acumula y reinvierte allí. Esto parece ser un aspecto relevante en el desarrollo capitalista de posguerra en el este asiático, aunque, en rigor, es un proceso general del desarrollo histórico del capital. Frente a procesos previos y contemporáneos, sobre todo latinoamericanos, el aporte de capital en forma de inversión extranjera directa puede haber sido relativamente menor.

No obstante, el crecimiento de la acumulación y el descenso de la rentabilidad se terminan imponiendo independientemente de los controles o restricciones a la movilidad de capital internacional, ya que, aunque los mayores niveles de rentabilidad son capitalizados por capitales originarios del propio país, los fundamentos económicos descriptos por Marx continúan operando. Respecto de la tendencia descendente de la tasa de ganancia, las leyes de acumulación mantienen su vigencia con independencia de la nacionalidad de los capitales más desarrollados, imperantes en determinada nación o de características específicas de sus burguesías nacionales. En efecto, Japón y Corea han experimentado probablemente los descensos más marcados de la rentabilidad durante la posguerra, ciertamente desde niveles muy superiores al promedio.

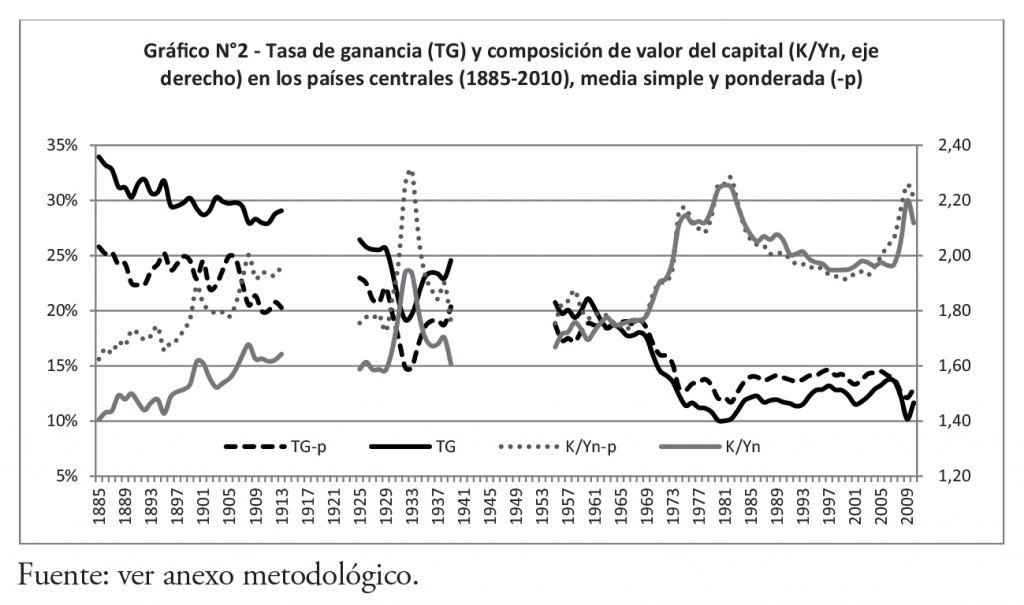

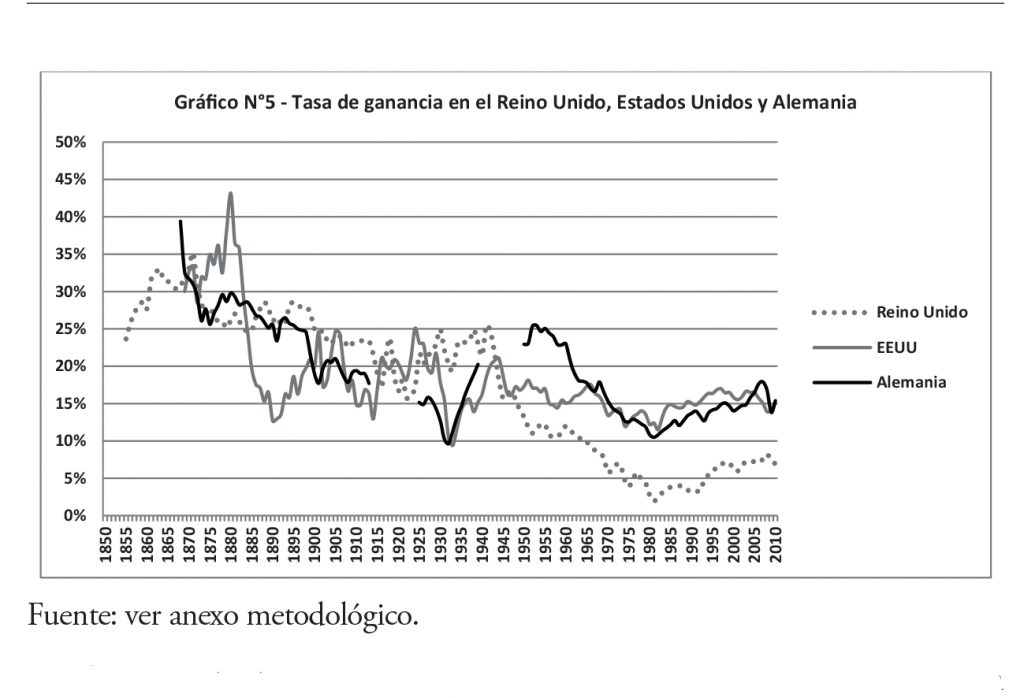

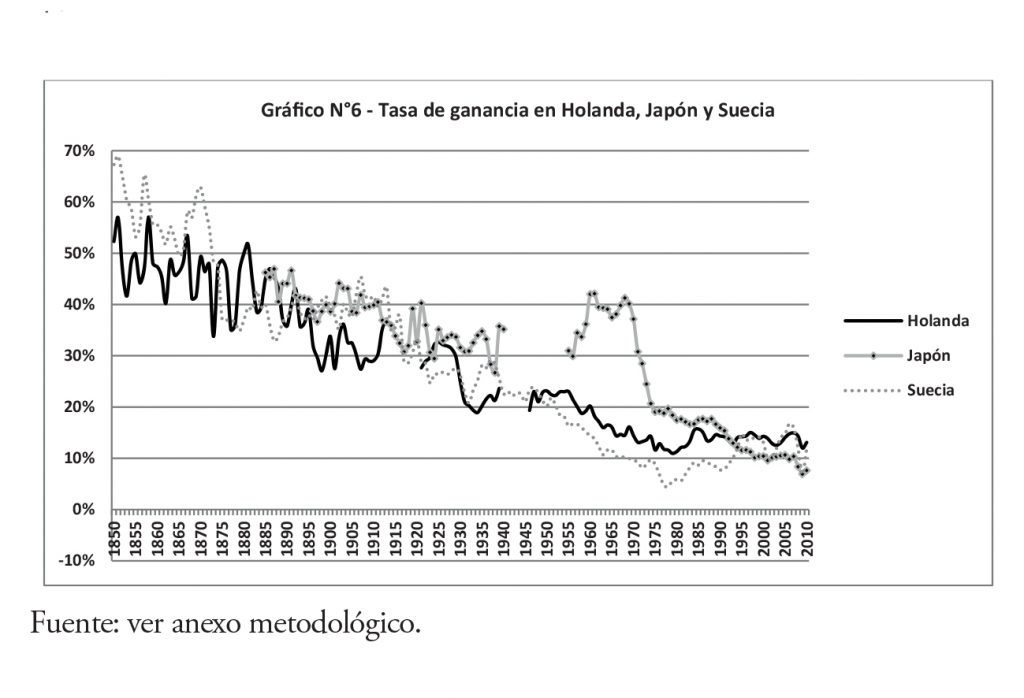

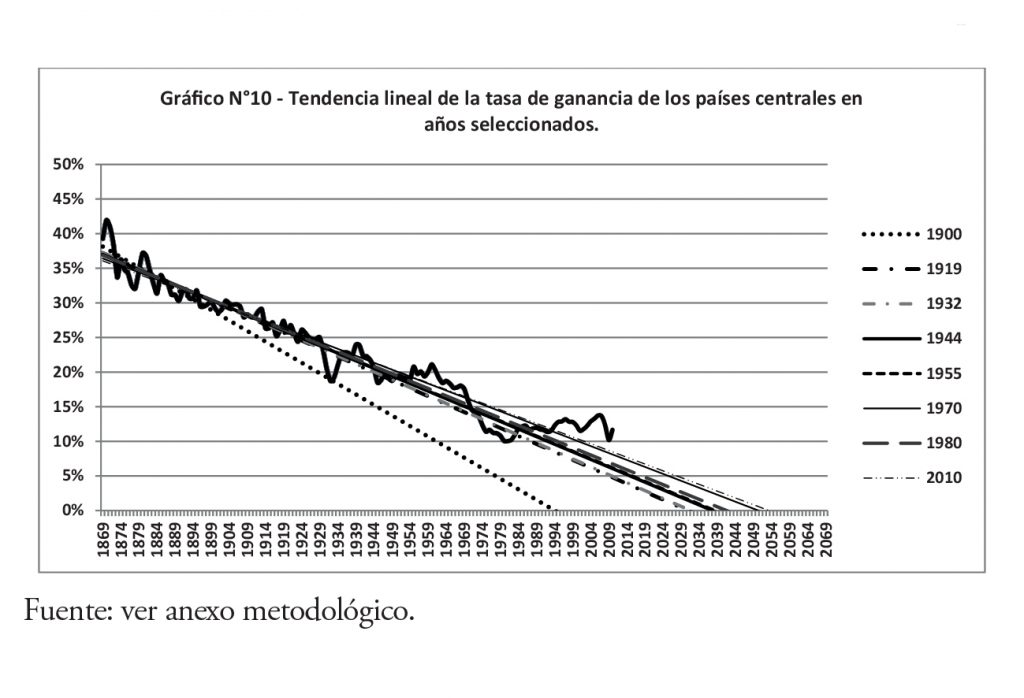

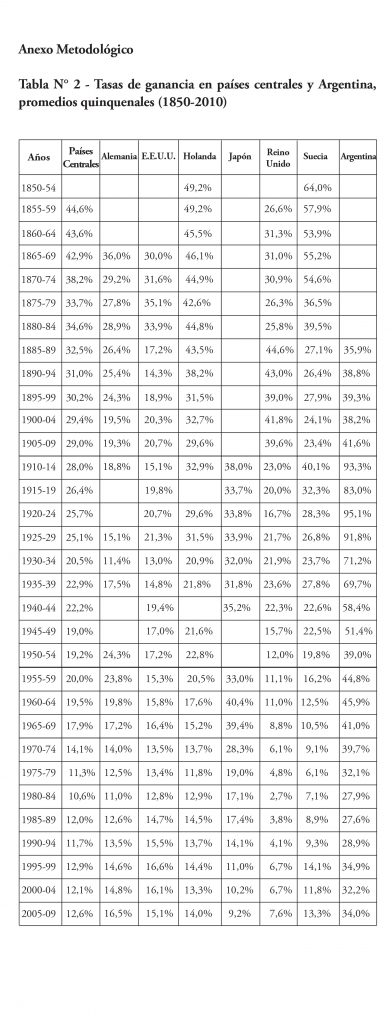

La tasa de ganancia desde mediados del siglo XIX en los países centrales

Para el caso de los países centrales, nuestras series comienzan en la segunda mitad del siglo XIX, marcada por la crisis general de 1871-1873 y un marcado descenso de la rentabilidad (desde un promedio de 42,9% en 1865-1869 al 29,4% en 1900-1904), seguido de cierta estabilidad en los inicios del siglo XX. Las series incluyen los tres espacios nacionales que en determinados períodos se erigieron en centros neurálgicos del sistema (Holanda, Reino Unido y Estados Unidos), así como dos países que presentaron una importante competencia económica a la hegemonía norteamericana durante el siglo XX (Alemania y Japón).

La tasa de ganancia mostraría otra reducción notable en la crisis general de 1930 (desde 25,1% en 1925-1929 al 20,5% en 1930-1934, de 22,0% en 1929 a 14,8% en 1932) y una recuperación posterior, cuyo punto más elevado se alcanzaría al final de la Segunda Guerra Mundial. Luego de ésta, la tasa desciende y se vuelve a ubicar en su línea de tendencia.

Desde el siglo XIX hasta la década de 1970 existió, con la excepción del período 1930-1944, una tendencia regular (marcada por la proximidad de los puntos a la propia línea de tendencia) que sería interrumpida por un nuevo descenso pronunciado en 1970-1982. La recuperación posterior ha sido muy limitada, desde una tasa promedio en los países centrales de 10,6% en 1980-1984 al 12,9% en 1995-1999, incluso por debajo del período 1970-1974. Las últimas décadas aparecen claramente como las de menores niveles de rentabilidad, con el año 2009 prácticamente repitiendo el piso histórico alcanzado en 1982 y revirtiendo el ciclo de limitada recuperación iniciado desde aquel entonces.

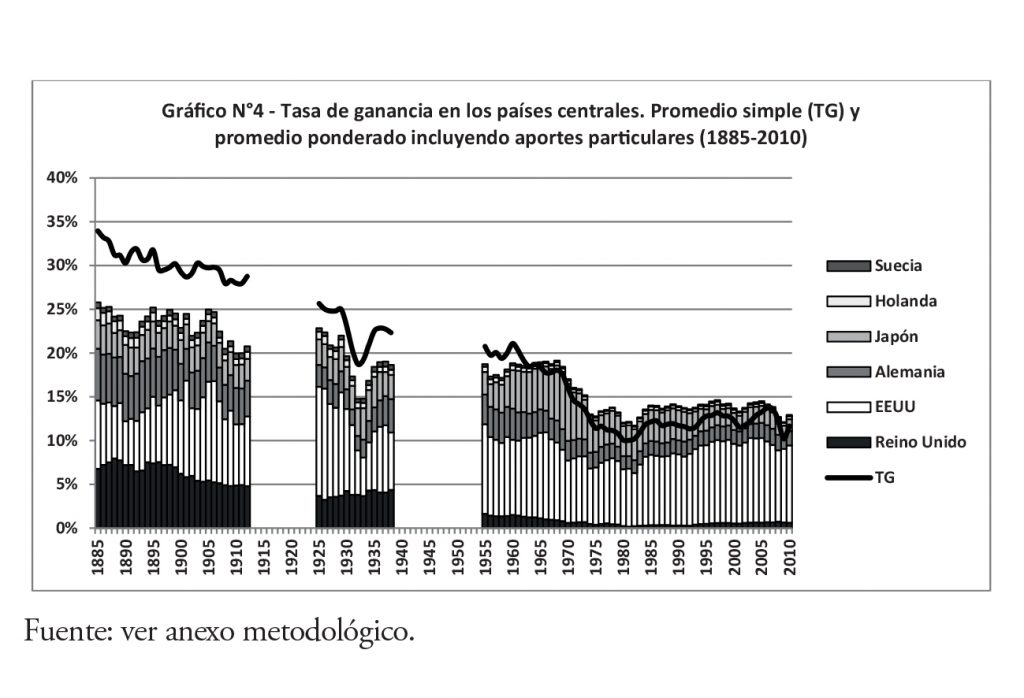

El gráfico N° 4 muestra los promedios simple y ponderado de la tasa de ganancia en los países centrales, reflejando la tasa de ganancia ponderada la contribución particular de cada país a la rentabilidad agregada de la muestra. A pesar de que ambas medidas tienen su propia utilidad, la tasa de ganancia ponderada representa en forma más precisa la situación en el nivel agregado, en tanto que considera las incidencias relativas en el total de la economía o, en este caso, de la muestra. Como Marx (2012, págs. 168-169) afirma: “La cuota general de ganancia se halla determinada, pues, por dos factores: 1) (…) por las distintas cuotas de ganancia de las distintas esferas; 2) por la distribución del capital social total entre estas distintas esferas”.20 En el contexto de este artículo, los espacios nacionales ocupan el lugar de las esferas de producción y el aporte relativo de cada país a la producción total de la muestra, el de la distribución del capital social total en términos geográficos.

La tasa de ganancia simple cae en forma más pronunciada que la tasa ponderada. El Reino Unido alcanza su máxima contribución a la tasa de ganancia del centro en 1888 (el 33,0% de dicha tasa fue explicado por el Reino Unido), debido a una caída de la tasa particularmente importante en los Estados Unidos entre 1880 y 1891. De todos modos, posteriormente y debido al agudo descenso de la rentabilidad y la participación británica en la producción de los países centrales, su contribución se ha reducido en forma marcada. La contribución de Alemania alcanzó su punto máximo en 1893, explicando el 24,7% de la rentabilidad en el centro, reduciéndose luego aunque a un menor ritmo que en el caso británico.

Estados Unidos y Japón (hasta 1970 este último) aumentaron su contribución en el largo plazo. El gráfico N° 4 revela el rol fundamental de Estados Unidos en el restablecimiento de la rentabilidad en el centro (y en la totalidad del sistema) en los años de posguerra, convirtiéndose en una superpotencia (explicaba el 29,6% de la rentabilidad de los países centrales en 1933 y el 54,6% en 1955). El aporte estadounidense al PBI de la muestra alcanzó su punto máximo también en 1955 pero, al ser el país central con el descenso menos abrupto de la rentabilidad, su aporte particular a la rentabilidad del centro siguió creciendo con una contribución máxima en 2009, que explicaba el 69,3% de la tasa de ganancia del grupo de países centrales considerado. En 1970, Estados Unidos explicaba sólo un 41,9%. Este fuerte aumento de su aporte durante las últimas décadas coincidió no casualmente con una mayor atracción de flujos monetarios desde el resto de los países centrales. Por otra parte, Japón mostró una aguda reducción de su contribución a la tasa de ganancia de los países centrales desde el 38,2% de la misma en 1970 a sólo el 10,1% en 2009. Aun cuando la participación japonesa en el producto bruto de la muestra alcanzó un máximo de 22,1% en 1991, su tasa de ganancia cayó a un ritmo mayor. En este contexto Japón no logró disputar la hegemonía estadounidense que aparece mucho más fuertemente erosionada por la acumulación de capital en el este asiático en tanto nuevo eje dinámico de la economía mundial antes que por algún país central particular como el mismo Japón o algún país europeo.

En el caso de Estados Unidos, sucesor de Holanda y el Reino Unido en la hegemonía global, la tasa de ganancia se redujo en forma significativa en la década de 1880, mostrando incluso niveles inferiores al resto y expresando a su vez un mayor desarrollo de las fuerzas productivas y su consolidación como exportador de capital e inversor extranjero desde inicios del siglo XX. Luego de la Crisis del 30, la rentabilidad mostró una recuperación, principalmente luego del ingreso de Estados Unidos a la Segunda Guerra Mundial en 1941, desde un piso de 9,4% en 1933 a un pico de 21,0% en 1944.21 las guerras ponían al sistema en crisis y permitían un fortalecimiento del socialismo. En contraste, Grossmann afirmaba que guerras como la Primera Guerra Mundial, y una Segunda Guerra que aún no había comenzado, permitían una importante destrucción de capital de capital fijo (por la propia guerra o por la racionalización del sistema industrial fomentada por el Estado) y una fuerte regimentación y caída del consumo de las masas, generando en última instancia mejores condiciones de rentabilidad para la valorización del capital.21

En el contexto europeo, existieron mayores tasas de ganancia en Alemania, Holanda y Suecia en relación con el Reino Unido, aunque al inicio del siglo XX estos diferenciales desaparecieron. Debido a mayores tasas de acumulación en Alemania y la reducción de la rentabilidad implícita, del mismo modo que en el caso estadounidense, Alemania se convirtió en un importante exportador de capital, con un creciente monto de inversión extranjera realizada por empresas alemanas (como, de hecho, también ocurriera con el Reino Unido, y el mismo Japón décadas después). El fin de la hegemonía británica coincidió con un abrupto descenso de la tasa de ganancia en el Reino Unido.

El período de posguerra se caracterizaría por una mayor expansión económica en los países europeos que, de todos modos, resultaría en una caída más sostenida de la tasa de ganancia en relación a Estados Unidos, que además exportaría enormes sumas de capital (incluso hacia los mismos países europeos), contrarrestando la tendencia descendente relativamente en mayor medida.

Japón vivió un notable dinamismo económico durante el período de posguerra que le permitió convertirse en una potencia capitalista de primer orden, conquistando posiciones en el mercado mundial en ramas o fases productivas, en las que países como Estados Unidos, Reino Unido y Alemania perdían competitividad (desde textiles a electrónicas). No obstante, estos diferenciales de rentabilidad en relación con el resto de la periferia derivaron precisamente en mayores tasas de acumulación que finalmente deprimieron la tasa de ganancia, hundiendo a la economía japonesa en un estancamiento económico marcado desde la última década del siglo XX.

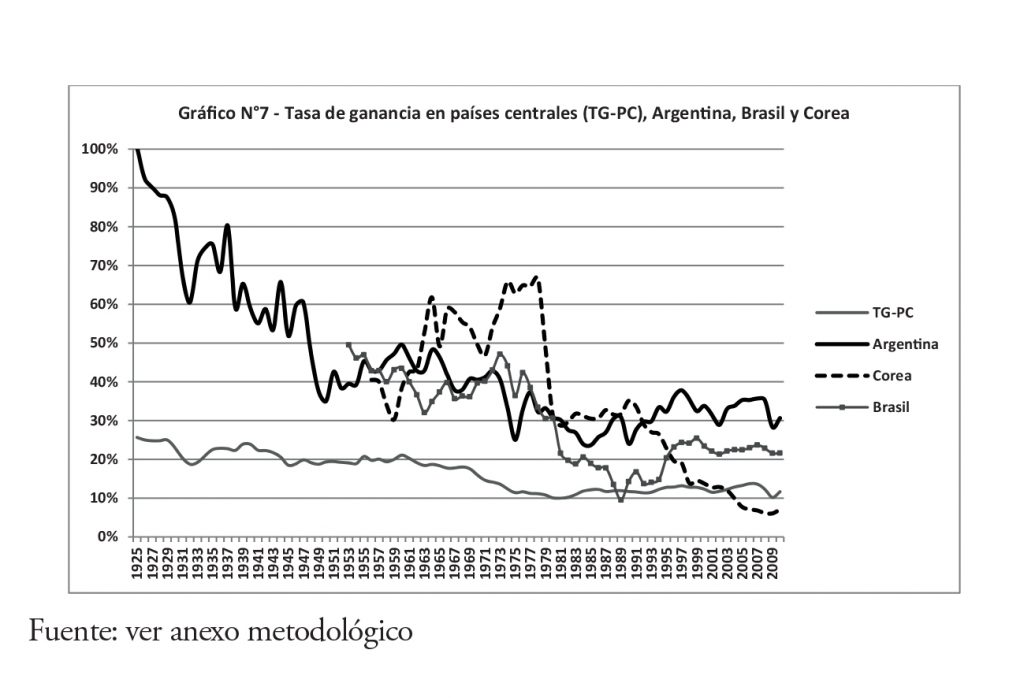

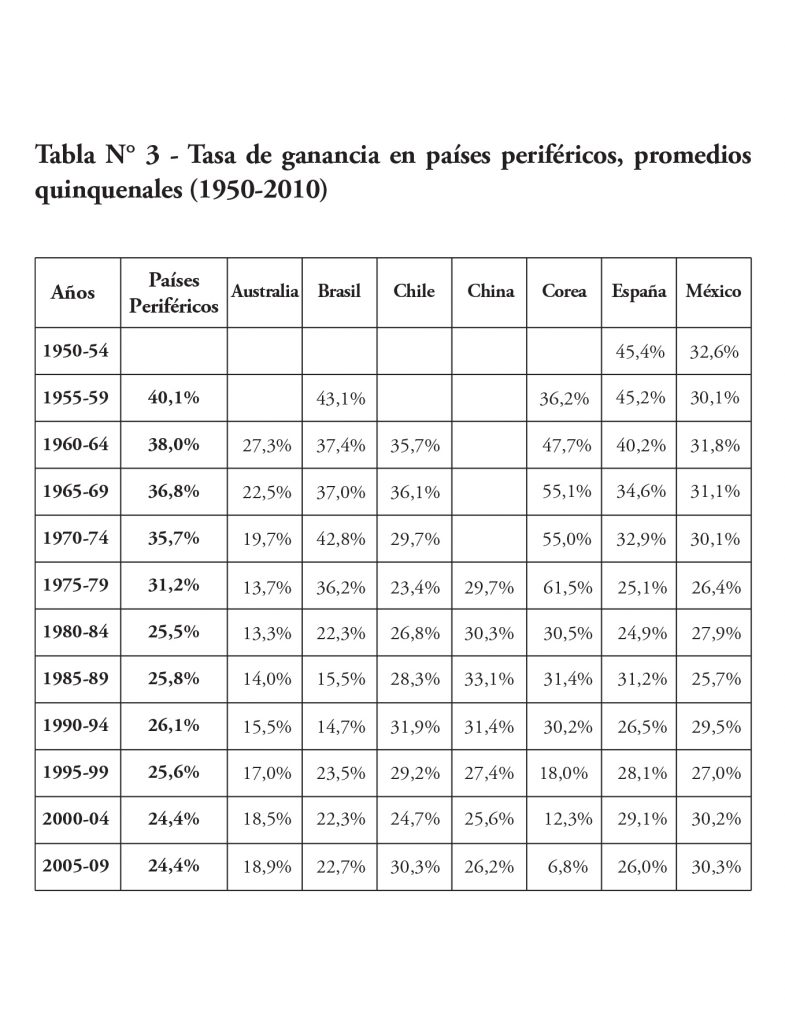

La tasa de ganancia en los países periféricos

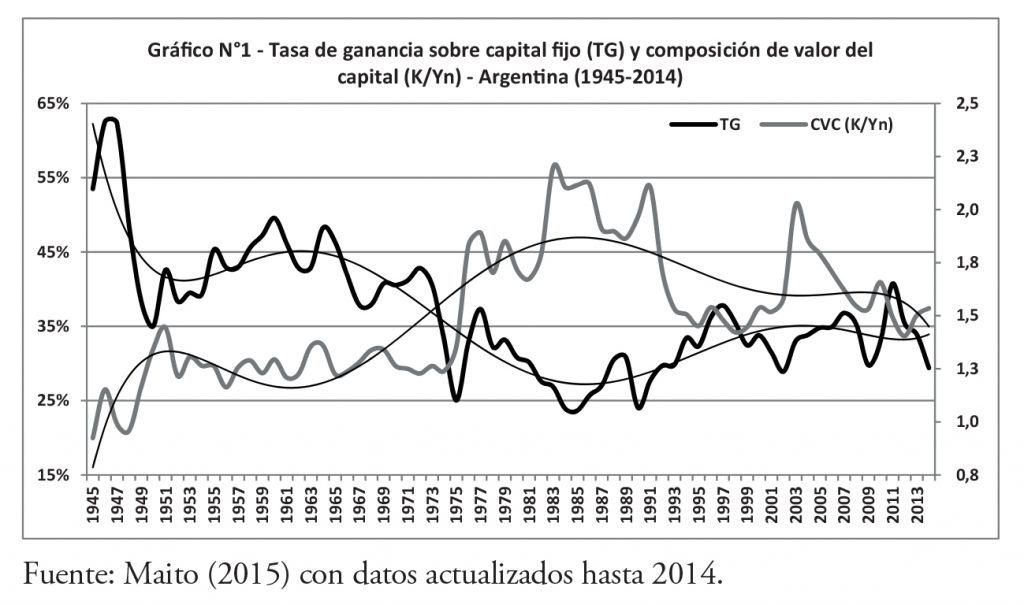

Los períodos más dinámicos en los países periféricos en términos de producción y comercio estuvieron marcados por diferenciales de rentabilidad significativos en relación con el centro. Estos diferenciales, aunque persisten, se han ido reduciendo o tendieron a converger con los niveles de rentabilidad del centro. Probablemente los casos más obvios en este sentido han sido Argentina y Corea, países que, en diferentes momentos históricos, estuvieron entre los más dinámicos de la periferia.

Los países centrales expresan la tendencia general de la rentabilidad del capital en el sentido que muestran un mayor desarrollo de las fuerzas productivas y una mayor participación en la producción mundial o sistémica, debido a una mayor acumulación de capital. De este modo, los mayores diferenciales de rentabilidad en los países periféricos, al haber sido acompañados en muchos casos de períodos de fuertes devaluaciones y crisis, han tenido un menor efecto contrarrestante de la tendencia descendente, debido a su menor incidencia sobre la producción global o sobre el capital social total. Los mayores niveles de rentabilidad en los países periféricos son, en parte, anulados por su menor contribución a la masa de ganancias global.

Esto aplica, por ejemplo, para el caso de Chile y el incremento de su rentabilidad en los años ochenta, para varios períodos en Argentina (en particular desde 1975) o para el período de entreguerras en el Reino Unido.

Lo opuesto es cierto para Corea en el período de posguerra. Tanto el gran desarrollo de la fuerza productiva como el incremento de su participación en la producción global coincidieron con una caída sostenida de la rentabilidad. Este caso ejemplifica del modo más elocuente la afirmación de Marx respecto de que el descenso de la tasa de ganancia expresa el desarrollo de la acumulación y la fuerza productiva bajo el modo de producción capitalista.

En las últimas décadas, la participación de los países centrales en la economía mundial se ha reducido incrementando su aporte un grupo particular de países periféricos asiáticos, como China y Corea, en los que este mayor dinamismo se ha expresado en mayores tasas de acumulación y descensos sostenidos de la tasa de ganancia.

La emergencia del Sudeste Asiático como el productor industrial más dinámico parece estar íntimamente asociado con altos niveles de rentabilidad iniciales y procesos de acumulación que irían reduciendo aquellos niveles. El capital se iría desplazando entonces hacia otros países de la región con un menor desarrollo relativo (capital invertido) y mayores niveles de rentabilidad para continuar la producción en determinadas ramas o etapas en las que los países previos habían perdido competitividad (particularmente aquellas con altos requerimientos de fuerza de trabajo, cuyo valor con el desarrollo de la acumulación se había incrementado). Japón ha sido fundamental en el inicio de este proceso en el contexto de la internacionalización de los procesos productivos de la posguerra. Inicialmente, la pérdida de competitividad japonesa en ciertas ramas implicó la integración productiva y el crecimiento de ciertas ramas en Corea y Taiwàn. El proceso se replicaría en parte de estos últimos hacia otros países como Tailandia, Malasia y la misma China, teniendo en este último caso una escala que obviamente ha trascendido el contexto regional.22

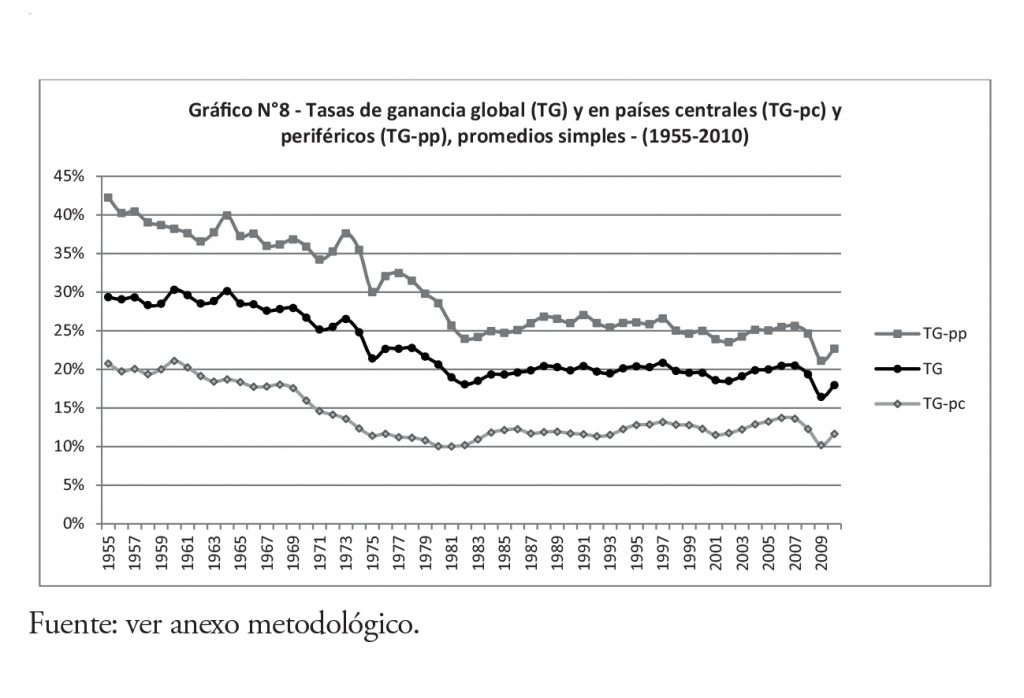

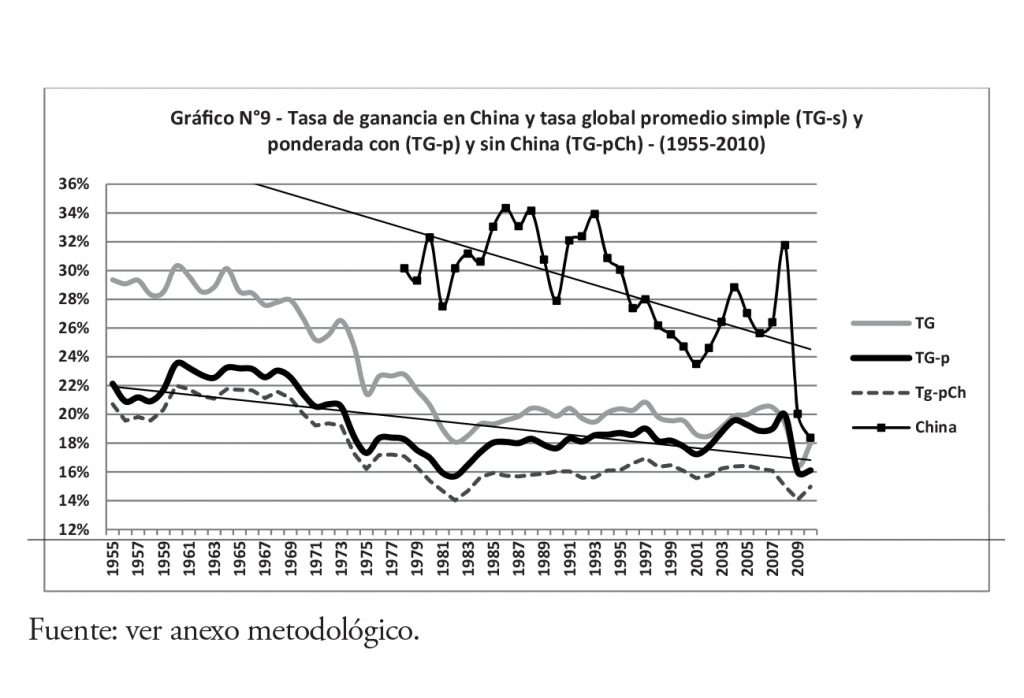

La tasa de ganancia global y el rol de China

El gràfico N° 8 muestra la tasa de ganancia promedio en catorce países y la tasa promedio en los países centrales y periféricos. Como señalamos anteriormente, la rentabilidad en los países periféricos ha caído en forma más pronunciada desde niveles ciertamente superiores. La recuperación vivida desde 1982 ha sido, en mayor medida, predominante en los países centrales, aun cuando no ha sido muy importante.

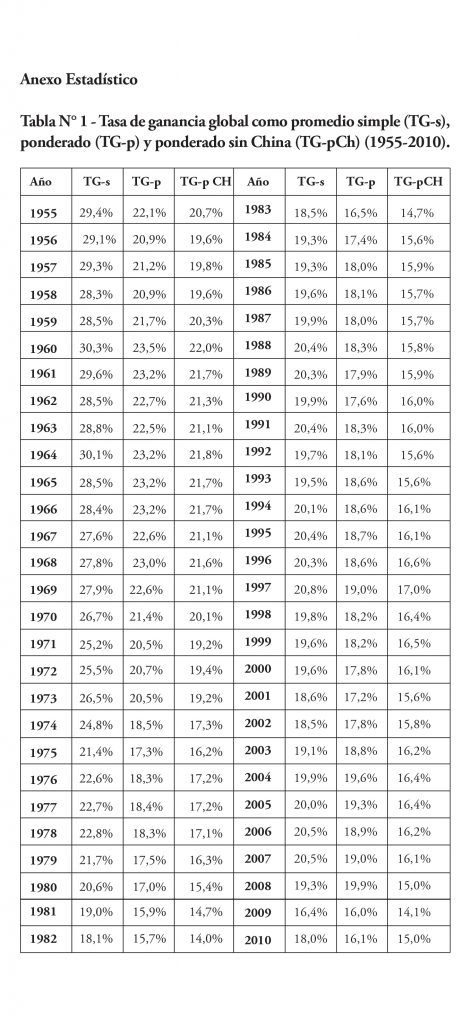

La tasa de ganancia global o mundial que surge de estas series puede ser calculada como un promedio simple o como un promedio ponderado de las diferentes tasas de ganancias nacionales. La tasa de ganancia ponderada es más cercana a la tasa de ganancia marxiana en el sentido de que expresa la rentabilidad considerando la distribución del capital social total (aquí reducido a catorce países que desde 1955 a 2010 representaron en promedio el 57,3% de la economía mundial). Las tasas de ganancia de cada país son así ponderadas por la participación de cada uno en la producción agregadas de los catorces espacios nacionales considerados como un todo. En definitiva, las tasas de ganancias individuales son ajustadas por el aporte relativo de cada economía a la economía mundial, del mismo modo que hemos realizado previamente con los países centrales.23

La tasa global simple tiende a caer en mayor medida debido dada la reducción de los diferenciales de rentabilidad de los países de la periferia en relación con el centro. La mayor expansión del capital en la posguerra en países como Corea, México y Argentina, en los que la tasa de ganancia era mayor, ha ido erosionando (por su propia acción en dichos espacios nacionales) esos diferenciales. De este modo, la creciente competencia entre espacios nacionales, incluyendo los periféricos, en el mercado mundial redujeron estos diferenciales, mostrando la tasa global simple (TGs) y la ponderada sin China (TGp-Ch) trayectorias similares.

El ciclo de crecimiento de la economía mundial durante la primera década del siglo XXI tuvo como principal elemento dinamizador la expansión del capital en China. El mayor crecimiento económico chino desde 2001, su mayor participación en la economía mundial en conjunto con una tasa de ganancia relativamente alta, ha incrementado en mayor medida la tasa global de ganancia ponderada (TGp) en comparación con la ponderada sin dicho espacio nacional (TGp-Ch). El comportamiento de la tasa de ganancia china tiene así una influencia creciente en términos de la acumulación sistémica. Detrás de su irrupción como una de las principales economías del mundo se encuentran concentrados, desde el punto de vista de la acumulación como fenómeno mundial, muchos de los factores contrarrestantes -pago de la fuerza de trabajo por debajo de su valor, abaratamiento del capital constante, exportación de capital, comercio exterior- de la caída de la tasa de ganancia.24

Pero una lectura adicional surge sobre el sentido histórico de este advenimiento de China. Las series muestran en 1997 un punto máximo de la recuperación desde el piso de 1982. El período 1998-2001 es el primero desde 1982 en el que las tasas muestran un claro descenso a lo largo de varios años. La profundización de la transformación capitalista de China desde 2001 ha sido un punto central para el capital ante esta caída previa, de la que la propia China no estuvo exenta.

La ampliación de la brecha entre las dos tasas ponderadas durante 2002-2008 marca la pauta del aporte creciente de China a la elevación de la rentabilidad mundial. En 2008 la tasa ponderada (20,0%), la más aproximada a la tasa realmente existente, supera a la tasa promedio (19,7%) y a la ponderada sin China (15,1%).25 Es decir, China elevaba en dicho año 4,9 puntos porcentuales la tasa de ganancia mundial (en 2001 la elevaba 1,5%) que, a diferencia de las otras dos mediciones, superará efectivamente su pico de 1997.

El crecimiento de la tasa china desde el piso cíclico de 2001 alcanzó su punto máximo en 2008, para luego derrumbarse de forma estrepitosa en 2009, del 31,8% al 20,0%. La caída de la tasa de ganancia en la actual crisis, la ubica desde el año 2009, tanto en China como a nivel mundial, en guarismos más o menos acordes a la tendencia marcada por el período 1998-2001.

El ciclo de recuperación 2002-2008 se encuentra de esta forma finalmente agotado. Lo mismo podemos afirmar sobre el ciclo largo de recuperación posterior a 1982. La crisis de rentabilidad en China y sus crecientes tensiones son así una expresión de la crisis general y el agotamiento de la capacidad del capital para contrarrestar la acción de la tendencia a nivel global en el actual contexto histórico.26

Comentarios finales

La tendencia descendente de la tasa de ganancia, su constatación empírica, pone en evidencia el carácter históricamente limitado de la producción capitalista. Si la tasa de ganancia marca la vitalidad del sistema, la conclusión lógica es que este se aproxima tendencialmente a una etapa final.

Las crisis periódicas son específicas de este régimen de producción, y permiten, en última instancia, una recuperación parcial de los niveles de rentabilidad. Pero el carácter periódico de estas crisis no ha impedido que la tendencia descendente de la tasa de ganancia continúe desarrollándose en el largo plazo. De modo tal que, frente a pretensiones sobre la inagotable capacidad del capital para restablecer la tasa de ganancia y su propia vitalidad, que convierten así al modo de producción en un fenómeno a-histórico y natural, no queda más que afirmar su inevitable transitoriedad histórica, a la luz de la evidencia empírica de un conjunto de países centrales en la acumulación mundial.

Obviamente, no existe una fecha específica en la cual situar aquel punto que, por otra parte, debe ser entendido más bien como un período histórico particular que, lejos de un mero automatismo, plantea importantes desafíos políticos para la clase obrera.

Como afirmamos anteriormente, la tendencia no se desarrolla en una pendiente constante, sino de acuerdo con la situación histórica y la acción concreta de los factores contrarrestantes. No obstante, la tendencia descendente continúa desplegándose, reduciéndose paulatinamente el número de años respecto al límite proyectado.

La incapacidad del capital y los factores contrarrestantes para revertir esta tendencia descendente en las últimas décadas se refleja en la imposibilidad de desplazar en el tiempo este límite hipotético. En este sentido, mientras la tasa de ganancia global (TG-p) se ubicó en 17,0% en 1980 y en 16,1% en 2010, de acuerdo con Undata, la participación de las exportaciones en el PBI mundial se incrementó desde 14,2 a 31,5%. El stock de inversión extranjera directa recibida, como porcentaje del PBI, alcanzó en los países centrales el 31,9% en 2010 desde un 4,9% en 1980, mientras que en los países periféricos, para los mismos años, los porcentajes fueron del 30,5 y el 11,6%, de acuerdo a UNCTADSTAT, reflejándose tanto el proceso de concentración y centralización global del capital, así como su internacionalización productiva.

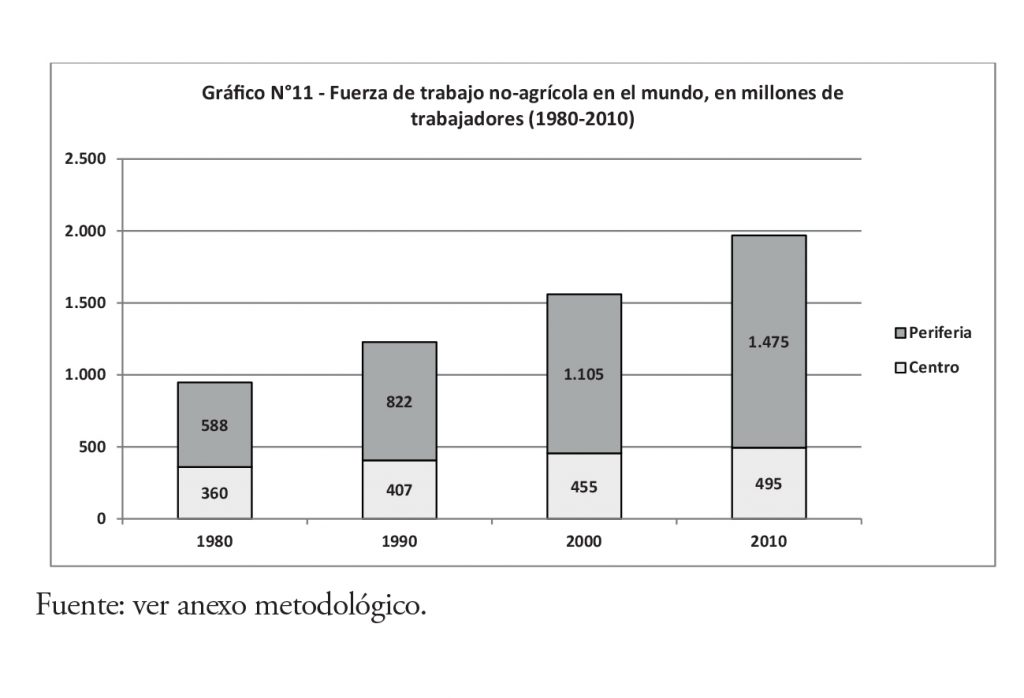

La expansión de las relaciones de producción capitalista en escala mundial durante las últimas décadas en países periféricos, incluidos los países del ex bloque soviético, expandieron y abarataron la fuerza de trabajo para el capital en términos sistémicos y establecieron una clase obrera mundial que se convirtió, probablemente por primera vez en la historia, en la clase social más numerosa del mundo. Los procesos de acumulación en estas zonas, sin embargo, en la medida en que intensificaron su rimo, se vieron crecientemente afectados por la misma tendencia de la baja de la rentabilidad.

La tasa de ganancia es, entonces, una expresión de procesos complejos que tienden a generar las condiciones globales para una transición a otro modo de producción. En tanto que el capital desarrolla las fuerzas productivas, y se incrementa la composición orgánica del capital que establece la tendencia descendente de la tasa de ganancia, el capital mínimo necesario se incrementa. Esto último, junto con las crisis que eliminan capitales de menor escala y productividad relativa, promueve una concentración y centralización progresiva del capital que implica que un menor número relativo de capitales determinan e integran la producción social a un nivel superior, desarrollando las fuerzas productivas y creando las condiciones de posibilidad para una nueva organización social.27

NOTAS

1. “Pero el trabajo pretérito encerrado en la fuerza de trabajo y el trabajo vivo que ésta puede desarrollar, su costo diario de conservación y su rendimiento diario, son dos magnitudes completamente distintas. La primera determina su valor de cambio, la segunda forma su valor de uso. El que para alimentar y mantener en pie la fuerza de trabajo durante veinticuatro horas haga falta media jornada de trabajo, no quiere decir, ni mucho menos, que el obrero no pueda trabajar durante una jornada entera. El valor de la fuerza de trabajo y su valorización en el proceso de trabajo son, por tanto, dos factores completamente distintos. Al comprar la fuerza de trabajo, el capitalista no perdía de vista esta diferencia de valor. El carácter útil de la fuerza de trabajo, en cuanto apto para fabricar hilado o botas, es conditio sine qua non, toda vez que el trabajo, para poder crear valor, ha de invertirse siempre en forma útil. Pero el factor decisivo es el valor de uso específi co de esta mercancía, que le permite ser fuente de valor, y de más valor que el que ella misma tiene” (Marx, 1968a:144).

2. Esto no debe confundirse con el pago de la fuerza de trabajo por debajo de su valor, lo cual implica una expansión relativa del trabajo adicional respecto del necesario, basada en la afectación de la canasta de consumo obrero. En este caso, no se trata de un abaratamiento de los bienes que conforman dicha canasta, sino de una reducción de los bienes mismos que la conforman. El pago de la fuerza de trabajo por debajo de su valor involucra, en defi nitiva, una caída del salario real y del poder adquisitivo, así como de las condiciones de vida de los trabajadores.

3. La tasa de plusvalor así entendida es la tasa simple de plusvalor. Es la que consideraremos en las mediciones del presente trabajo, utilizando a la relación ganancias/salarios. No obstante, considerada la velocidad de rotación del capital circulante, la tasa anual de plusvalor establece la relación entre las ganancias y el capital variable adelantado, siendo este último igual a los salarios abonados en el año divididos las rotaciones anuales. En tanto que no existe posibilidad de estimar la velocidad de rotación, la tasa anual de plusvalor no es considerada.

4. Reflexionando en términos exclusivos de tiempo de trabajo, el número de jornadas absolutas de trabajo se encuentra determinado por el número de obreros empleados, pero debe considerarse también la duración de la jornada, es decir el tiempo en horas. Considerando como dados el número de obreros y la extensión de la jornada, la masa de ganancias se encontrará determinada por el tiempo de trabajo que representan los medios de consumo obrero o el capital variable. Considerando como dado a este último y el número de obreros, la magnitud de la masa de plusvalía estará determinada por la extensión de la jornada laboral. Considerando como dada a esta última y el capital variable en tanto tiempo de trabajo necesario, la magnitud de la masa de plusvalía se encontrará determinada por el número de asalariados o fuerzas de trabajo empleadas, es decir por la extensión de la relación de producción capitalista propiamente dicha.

5. "La producción de plusvalía absoluta es la base general sobre que descansa el sistema capitalista y el punto de arranque para la producción de plusvalía relativa. En ésta, la jornada de trabajo aparece desdoblada de antemano en dos segmentos: trabajo necesario y trabajo excedente. Para prolongar el segundo se acorta el primero mediante una serie de métodos, con ayuda de los cuales se consigue producir en menos tiempo el equivalente del salario. La producción de plusvalía absoluta gira toda ella en torno de la duración de la jornada de trabajo: la producción de plusvalía relativa revoluciona desde los cimientos hasta el remate los procesos técnicos del trabajo y las agrupaciones sociales. La producción de plusvalía relativa supone, pues, un régimen de producción específi – camente capitalista, que sólo puede nacer y desarrollarse con sus métodos, sus medios y sus condiciones, por un proceso natural espontáneo, a base de la supeditación formal del trabajo al capital. Esta supeditación formal es sustituida por la supeditación real del obrero al capitalista” (Marx, 1968a: 426).